■■■■■■オススメ記事■■■■■■

日本政策金融公庫の創業計画書の「7.必要な資金と調達方法」には、事業に必要な資金がいくらで、それをどのような方法で調達してくるかを記載するところです。

この箇所は書き進めるうえでのポイントは多くあります。正しく記載しないと融資額を減額される要因にもなり得るため注意が必要です。

今回は、「7.必要な資金と調達方法」の記載のポイントを解説します。

目次

1.創業計画書の「7.必要な資金と調達方法」の2つの資金の意味

この欄は、提出する事業計画を実現するためにいくら必要か、現時点でいくら用意できているのかを記載して、最終的に日本政策金融公庫からいくらの融資が必要かの説明を行う箇所です。いくらの融資を受ける必要があるかは数値を積み上げて説明する必要があります。

この欄は、日本政策金融公庫融資担当者がチェックするポイントがたくさんありますので、注意が必要な箇所でもあります。

左側は、資金の内訳で、設備資金と運転資金があります。設備資金と運転資金の定義は、日本政策金融公庫の創業計画書上で定められているため、正確に理解すべきです。

(1)日本政策金融公庫の創業計画書においての設備資金とは?

日本政策金融公庫の創業融資における設備資金は、固定資産に投資するための資金です。固定資産には有形固定資産と無形固定資産があります。土地、建物、機械などの有形固定資産と、営業権、特許権、ソフトウェアなどの無形固定資産に区分できます。

形がないものである無形固定資産も設備資金に含まれます。

(2)日本政策金融公庫の創業計画書においての運転資金とは?

運転資金とは、設備資金に該当しない人件費、外注費、諸経費などに当てるための資金です。

2.日本政策金融公庫の創業計画書の設備資金の書き方

設備資金に金額を書き進めるうえでのポイントは以下のとおりです。

(1)設備資金は事業を始める際に必要であることを示す

設備資金は起業するために必要不可欠なものを購入するための資金です。起業前、あるいは起業の直後に購入することが前提で、例えば、半年後に購入するというようなものは融資の対象になりません。

日本政策金融公庫の融資担当者は、初期投資をできるだけ抑えた方がいいという考えなので、「これもあったほうがいい」ではなく、「どうしても必要なもの」だけを記入する必要があります。各資産の必要性を明確にしておく必要があります。

(2)設備資金の支出の裏付資料を用意する

それぞれの設備に関しては、購入先の業者から見積書などを入手して計画書に添付する必要があります。

店舗や事務所を借りる場合は、その物件の条件が分かる資料が必要です。なお、備品など個別に見積書を取るのが煩雑なものはインターネットのECサイト上にある商品の価格表など印刷したものでも構いませんが、日本政策金融公庫の融資担当者から正式な手続きができていないという印象を受ける懸念があります。可能な限り業者から見積書を入手した方が良いです。

(3)設備投資をする目的や効果を示す

投資することによって、その資産が売り上げにつながることを理解してもらう必要があります。専門家しかわからないような機械やソフトウェアなどを購入する場合、 わかりやすく説明する資料が必要です。

(4)資産ごとの購入金額の妥当性を示す

日本政策金融公庫の融資担当者は、創業計画書に記載されている設備が金額的に妥当なものかについて検証します。例えば、事務所に置く家具などが高級なものであればもっと安く済むのではないかといった指摘をします。事務所の備品等、どの会社でも共通で必要なものについては、融資担当者は多くの案件を見てきていますので、相場観を持っています。

例えば、飲食店などの開業では内装工事が必要になりますが、融資担当者は、工事費用の妥当性を1坪当たりの内装費をがいくらになるかを算出して検討します。相場と比較して、単価が高い場合は懸念を持ちます。内装工事については、おおよそ坪単価50万~60万円と言われています。

「単価が高いからダメ」ということはありませんが、なぜ高くする必要があるのかを、融資担当者に説明する必要があります。ターゲットとする顧客層に合わせた高級なお店にするなどです。こういった説明をするときは、創業計画書の他の部分で本当に客単価が高くなっているかなど、矛盾した説明にならないように気をつける必要があります。

3.融資後、創業計画書に記載した設備を購入しなかった場合は?

融資を受けた後に、申請した設備を買わなかったり、計画よりも安いものを買うことはやめたほうが良いです。

その事実が日本政策金融公庫などの金融機関に判明すると、今後の融資ができなくなる場合があり、最悪融資が一括で引き上げられることがあります。しっかりと計画をして、その通りに購入してください。

4.日本政策金融公庫の創業計画書の運転資金欄の書き方

(1)運転資金は事業の見通し欄と整合しなければならない

運転資金は、設備資金と異なり見積書を求められません。ただし、収支計画の内容と整合している必要があります。事業の見通し等の売上原価と経費に記載している内容と、必要な運転資金が整合するように記載します。

(2)運転資金の合計金額の目安

では、どの程度の金額であれば整合性があると言えるのでしょうか?

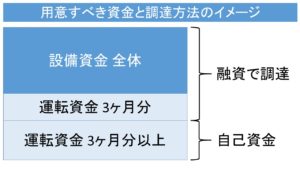

運転資金は、どのくらいの金額まで融資が出るかというと、通常は3ヶ月程度が限界です。事業の見通しで、”軌道に乗った後”における原価と経費の合計額が1ヶ月200万円だとすると、600万円程度が目安になります。

融資額の上限は売上原価・諸経費の3ヶ月分が目安ですが、それ以上の運転資金は、自己資金でまかないます。

最低限、自己資金で3ヶ月分の運転資金を用意しておいた方がよいと思います。売上げが全くなくともやっていける資金を最低半年ぐらいは用意すべきだからです。日本政策金融公庫が融資してくれるのは通常は初期の設備資金と3ヶ月分の運転資金が上限ですので、自己資金が必要となります。

なお、運転資金が何ヶ月分が必要かということは、業種により異なりますので、その業種にあった運転資金を準備する必要があります。

(3)融資審査で減額の対象にされやすい項目

日本政策金融公庫の融資審査では、減額されやすい項目がありますので、留意してください。

①広告宣伝費

日本政策金融公庫をはじめとする金融機関は、どちらかというと広告宣伝費の重要性を理解してくれません。

高額の広告宣伝費を計上していると「無駄遣いでは?」と思うことが多いようです。起業のために必要な資金と判断してもらえない傾向にありますので、”その他の経費”の中にいれて、目立たないようにしておいたほうが無難です。

②経営者自身への投資

社長自身のセミナーなどへの参加費用は、認められない場合が多いです。また、社長の役員報酬が相場よりも高過ぎる場合も同様です。

5.日本政策金融公庫の創業計画書の調達方法の記載の仕方

(1)自己資金欄について

自己資金は、事業のために使う資金を記入します。

スムーズに融資を受けるためには自己資金が、総事業費に対して3分の1以上あるのが理想です。日本政策金融公庫では無担保無保証の新創業融資の自己資金要件が総事業費の1/10以上となっていますが、1/10しかないと審査を通らない可能性が高いのが実態です。出来るだけ多くの自己資金を準備します。

詳しくは、自己資金ゼロで起業はできるのか?創業融資の現実は。。。、日本政策金融公庫の自己資金のに関する5つの留意点をご覧下さい。

(2)親、兄弟、友人、知人等からの借入

身近な人から必要なお金を借りる場合に記入します。親族に関しては特に問題ないと思いますが、親しい知人や友人などの場合は、どのような経緯で借りているのかを聞かれることがあります。納得できる説明が必要です。

(3)日本政策金融公庫からの借入

実際に借り入れをしたい金額を記載します

(4)他の金融機関

日本政策金融公庫以外の銀行や信用金庫などからの融資を受ける場合に記載します。

6.設備資金、運転資金、調達方法の金額を固める方法

この欄は、どこから埋めていけば良いのでしょうか?手順がわからないと、何から手をつけて良いのかわからないと思います。

(1)左右の金額は一致させる必要がある

必要な資金と調達方法の全体の金額を固めていく作業は、慣れないと、とても難しいです。

漠然と1,000万円の融資を受けたいというところからスタートすると、設備資金・運転資金とのバランスが取れなくなります。左側の必要資金と右側の調達方法の金額の合計は、一致させる必要があります。

調達したい金額をなんとなく決めてしまうと、必要な資金と一致しなくなると思います。上述のとおり、運転資金は3ヶ月程度にしなければならないという制約もあります。

(2)設備資金、運転資金、調達方法の金額を固める手順

上記のような制約がありますが、以下の手順が良いのではないかと考えています。

- 開業するに当たって、設備は何が必要かを考えていくらなのかを調べる

- 必要な設備資金の金額を固める

- 運転資金が1ヶ月当たりいくらなのかを算定する

- 自己資金が最低でも①運転資金の3ヶ月以上あるか、②資金全体(設備資金+運転資金×6ヶ月分)の1/3程度あるか、をチェック

- 自己資金が足りなければ、①親などからの資金援助を受けれないか、②資金計画を練り直し4.の条件を満たせないか、を検討

- 設備資金+運転資金×3ヶ月分、となるように融資申込みの金額を決める

なお、自己資金や他の借入で余裕がある場合は、無理に”設備資金+運転資金×3ヶ月分”を借り入れる必要はありませんが、可能な限り借りておいたほうがよいと思います。詳しくは、そもそも起業するときに創業融資は受けるべきなのか?などをご覧下さい。

また、自己資金が資金全体(設備資金+運転資金×6ヶ月分)の1/3程度ないからといって諦める必要はありませんが、起業するまでにまだ時間があるのなら、貯金をすることをオススメします。

まとめ

資金の定義をしっかりと理解されたうえで、設備資金・運転資金の金額を算定してください。

調達方法は、基本的に自己資金が資金全体(設備資金+運転資金×6ヶ月分)の1/3程度あることが望ましいです。ないからといって諦める必要はありませんが、確実に融資を実行するにはやはり自己資金が1/3程度ほしいところです。

コメントを残す