■■■■■■オススメ記事■■■■■■

融資を受ける際には、基本的には保証人を立てる必要があります。

上場企業や事業がある程度大きくて安定している会社以外、保証人なしで融資を受けることは特別な制度を利用する場合を除きできません。

日本における銀行融資は会社が安定していないときは必ず社長が融資の保証をして(さらに昔は第3者の保証も求めている場合もありました)会社の信用力を担保し、会社がかなり安定してくればその保証を外すことができる場合があるというのが通常です。安定していない創業期の会社はこの慣行に従うと必ず社長の保証が求められることになります。

ただし、開業率を高めるなどの政策的な観点から国がバックアップする創業期の特別な融資制度というのが存在し、それが日本政策金融公庫の創業融資制度や制度融資です。日本政策金融公庫は無保証の創業融資制度があります。

創業期に無保証の融資を受けることができるとしても、その後に金融機関と付き合っていくには、保証人制度を知る必要があると考えます。この記事では、連帯保証人制度の特徴、日本の融資の慣行、保証制度から見た創業融資の有利な点を解説していきます。

目次

1.保証人制度とは?

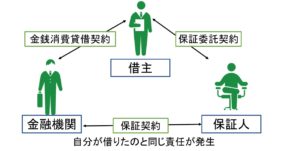

担保には、大きく分けて物的担保(土地や建物など)と人的担保があります。人的担保と言われているものが、保証人制度です。

保証人とは、「万が一、債務者が返済できなくなった時に、債務者に変わって返済しますという契約を貸付先である金融機関と結ぶ人」をいいます。これを「保証契約」といいます。

金融機関から見れば、債務者が事業に失敗して返済が滞ったとしても、保証人が借入の肩代わりをしてくれるわけですから、リスクを低減することができます。

よくドラマに出てくる「事業に成功して迷惑は絶対にかけないから。。保証人なってくれ!」と言って出す書類が「保証委託契約」と呼ばれるものです。借主に万が一のことがあれば、金融機関は保証契約に基づいて、保証人対して借主の借入返済の請求をすることができます。

一昔前は、よくわからず保証人になったことによって大きな借金を背負い、自殺する方まででていましたので、大きいな社会問題になりました。最近はそのような問題を受けて、国としても保証制度の運用の指針を出して減少傾向にありますが、制度としてなくなったわけではありません。

保証人制度は、保証人と借主の契約ではなく、あくまで保証人と貸主の契約であるため、保証人が返済できなくなった借主に対して何を言っても無駄になってしまいます。

2.連帯保証人は自分が借入をしたのと同じこと

(1)単純保証人は返済の請求をかわすことができる

保証人には、「単純保証人」と「連帯保証人」があり、金融機関からは通常「連帯保証人」を請求されます。なぜなら、金融機関としては「連帯保証人」の方が資金の回収がしやすいからです。

借主の返済が滞ると、金融機関はまず借主に請求をします。仮に、借主よりも先に金融機関から請求をされたら、「借主本人に先に請求してください」と言う権利があります。しかし、連帯保証人はこのような権利はありません。

さらに、借主への督促後に、保証人が返済を請求されたとしても、借主に財産がある場合には、単純保証人は「借主には本来返済能力があるはずです。まずは借主の財産を差し押さえてください」という権利があります。

(2)連帯保証人になれば、順番は関係なし

連帯保証人の場合、この「まずは借主の財産を差し押さえてください」という権利がありません。よって、仮に借主に財産があったとしても、先に保証人の財産を差し押さえられたとしても、文句は言えなくなってしまいます。

また、複数の保証人がいた場合、単純保証人なら債務を人数で平等に分担すれば良いのですが、連帯保証人は一人で全額を支払う義務を負っています。金融機関から請求を受ければ、連帯保証人は拒否することができません。

金融機関は、借主の支払い能力の有無に関わらず、最も回収しやすい人から回収していきます。このように、「連帯保証人は自分が借入をしたのと同じこと」になってしまいます。

3.金融機関から融資を受けるには、基本的には保証人がいる

連帯保証人になるということは相当の覚悟が必要です。実際、自己破産した人の中の25%ほどは、他人の連帯保証が原因であったという調査結果もあるようです。

そのため、近年は、「経営者保証に関するガイドライン」というものも作成され、経営に関係のない第3者を連帯保証人にすることは、原則禁止するという指針が出されました。

一方で、第3者が連帯保証になることはないとしても、多くの融資はいまだに社長に保証を求めているのが現状です。「政府系金融機関における「経営者保証に関するガイドライン」の活用実績を公表します」にあるとおり、政府系金融機関ですら、無保証は全体の2-3割程度(創業融資制度を活用したものを除く)です。

4.創業融資には保証人になることが不要な制度がある

このように多くの融資が社長に保証人になることを求めているのですが、創業融資というおそらく金融機関にとって最もリスクの高い融資で、無保証の制度が存在します。

これは、金額が小口ということもありますが、国として開業率を高めるという大方針により政府系金融機関などがリスクをとって行っています。

(1)日本政策金融公庫の創業融資制度

日本政策金融公庫の新創業融資制度、中小企業経営力強化資金を使えば、一定額まで無担保無保証で融資をうけることができます。

会社がある程度軌道に乗ってきたとしても、なお保証を求められるのが日本の融資の慣行ですので、もっともリスクの高い創業時に無保証で借りられるこの制度は、ぜひ活用を検討すべきです。

(2)制度融資

信用保証協会という公的機関の保証を付けることによって、無担保無保証で融資をうけることができる場合があります。

ただし、日本政策金融公庫との違って、制度的に無担保無保証なわけではありませんので、多くの場合社長の連帯保証を必要とします。

まとめ

連帯保証人は多くの問題を抱える制度といえますので、将来的には廃止してほしいと考えています。

創業時には、できるならば無担保無保証の制度を使って、例え事業に失敗したとしても周りに迷惑をかけず(金融機関には迷惑をかけますが、彼らの審査能力にも問題があったことになるわけです)、かつ、ご自分も再起できるようにしておくことが大切です。

コメントを残す