■■■■■■オススメ記事■■■■■■

日本政策金融公庫の「新創業融資制度」、「中小企業経営力強化資金」は、創業融資であっても、無担保・無保証で融資を受けることができる制度です。

そもそもの無担保・無保証の意味は何なのかや、「新創業融資制度」、「中小企業経営力強化資金」の制度概要について紹介します。

目次

1.無担保・無保証とは?

(1)担保とは何か?

担保とは、融資を受けるときに、その借入の返済が困難になった場合に備えて、債権者である銀行があらかじめ返済の原資を確保するために、債務者である会社・個人に提供させる事物(土地、定期預金など)のことです。債務の返済が困難になった場合、担保による債務の弁済(借入の返済の代わりに土地等を差し出すこと)を行うことになります。

担保には大きく分けて、「人的担保」と「物的担保」があります。

(2)人的担保は保証人の財産を担保にすること

人的担保とは、債務者である会社・個人以外の第3者が財産を担保とすることをいいます。この第3者を保証人と呼びます。万が一債務者が借金を返済できない時は保証人となった人が代わりに返済することになります。

代わりに返済することを代位弁済(だいいべんさい)と呼びます。

連帯保証について詳しくは、「知らないと怖い?連帯保証人とは?」をご覧下さい。

(3)物的担保は不動産等を担保にすること

物的担保とは、特定の財産を担保とすることをいいます。代表的なものに本社や工場などの不動産です。物的担保にはいくつか種類があります。

①抵当権

抵当権がつけられた場合、債権者である銀行は、債務者である会社・個人が約束通りの返済履行を行わない場合、設定された不動産を競売にかけ、それを債権回収に充てることができます。

②根抵当権

根抵当権とは、抵当権の一種でひとつの融資を担保するものではなく、限度額を定めて一定の範囲内の複数の融資を担保することができるものです。銀行との間で繰り返し融資を受ける場合によく用いられます。

②質権

抵当権と違い、担保物を債権者である銀行の手元におきます。定期預金や株式等の有価証券が対象になりやすいです。

(4)無担保・無保証とは?

無担保・無保証とは、担保(狭義の担保である物的担保+人的担保)を必要としないことをいいます。

では、財産的な担保のない会社・個人に対して、銀行は何を基準に資金を貸すのかというと、主に「事業計画の実現可能性」+「社長の経営能力」+「財産状況(やはり自己資金はある程度必要です)」の3つに集約されると思います。言い方を変えれば、「プランの良さ」+「実行力」+「一定の資金」とも言えます。

審査基準について詳しくは、「日本政策金融公庫の融資を通すための審査の基準と3つのポイント」をご覧下さい。

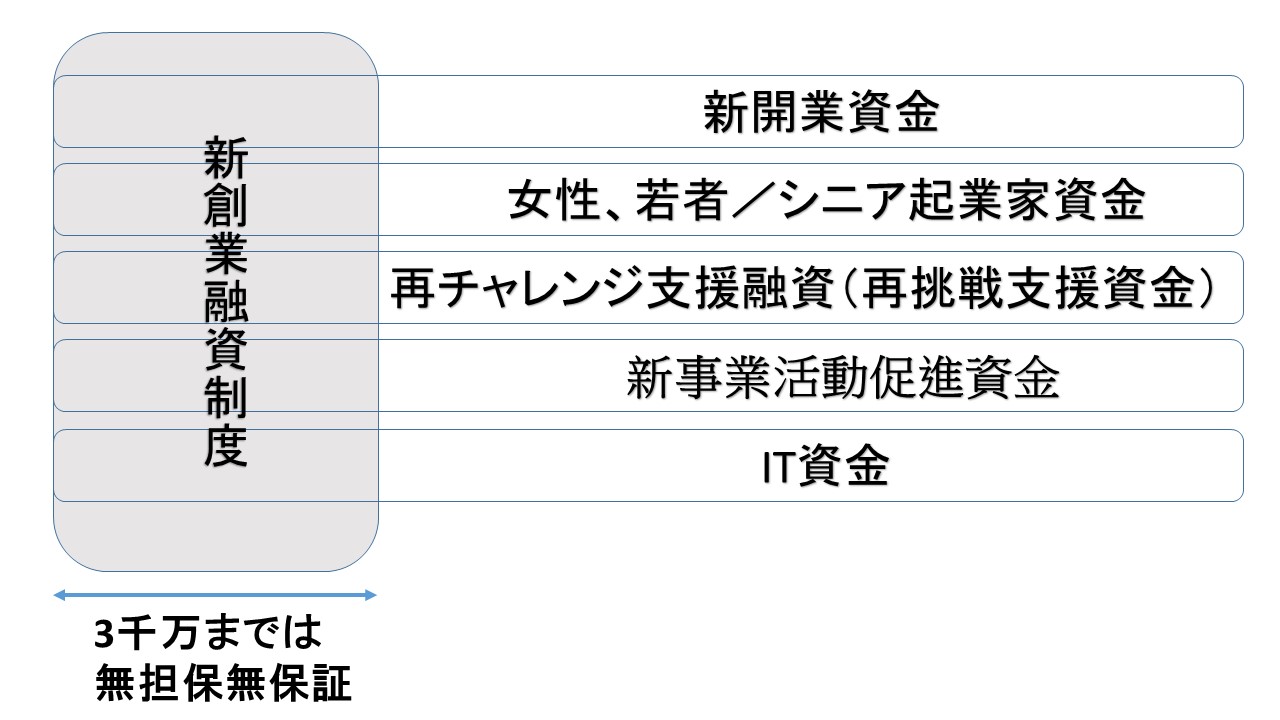

2.日本政策金融公庫の「新創業融資制度」

(1)新創業融資制度は無担保無保証

日本政策金融公庫の新創業融資制度は、無担保無保証です。

新創業融資制度は、次のような各融資制度(融資制度は下記の他にもあります。詳しくは、「日本政策金融公庫 新創業融資制度」を参照ください)を利用する場合に3,000万円までは無担保・無保証の特例で融資を受けることができます。

つまり、新創業融資制度はそれ自体が単独の制度ではなく、新開業資金などの他の制度の中で使われるものになります。

(2)新開業資金のメリット・デメリット

新開業資金のメリットとしては、限度額が7,200万円と高く金利も低いことです。

一方で、デメリットは、3,000万円を超えて新創業融資制度の範囲外になると、担保、保証人が必要になることで、社長が保証人になる必要があります。また、限度額が7,200万円といってもやはりそれに見合った自己資金・担保などが必要ですし、それが難しければ、創業から短期間での事業実績が必要です。

(3)中小企業経営力強化資金

日本政策金融公庫には中小企業経営力強化資金という制度があります。認定支援機関と連携する必要がありますが、融資限度額は7,200万円(うち運転資金4,800万円)です。融資限度額のうち2,000万円までは、無担保・無保証人での利用が可能です。また、利率は1%台は非常に魅力的で、有利な制度です。

中小企業経営力強化資金について詳しくは、「日本政策金融公庫の中小企業経営力強化資金のメリット・デメリット」をご覧下さい。

3.まとめ

無担保無保証の意味と、「新創業融資制度」、「中小企業経営力強化資金」について紹介しました。銀行としては、担保がない場合に借入の返済能力は、事業計画の実現可能性と社長の経営能力で測ることになります。また、自己資金は大きさは、社長の資金を貯めることのできる能力と起業に対する覚悟を測れることになりますので、やはり重要です。

記事読ませて頂きました。

私は現在日本政策金融金庫の創業融資を検討しているので

大変参考にさせてい頂きました。

無担保・無保証に関しては理解したのですが、

同時に個人で借り入れた際に、返済不可能となっても保証人がいらないという事ですが

返済不可能になった際は日本政策金融金庫がその金額をただ単に失うという事なのでしょうか?

また個人が返済不可能という判断はどのようにされるのでしょうか?

コメントありがとうございます。

以下、回答させて頂きます。

>返済不可能となっても保証人がいらないという事

→保証人をつけるかどうかは、借入する際に決めることになりますので、返済が厳しくなったから保証人をつけるということにはなりません。

>返済不可能になった際は日本政策金融金庫がその金額をただ単に失うという事なのでしょうか?

→はい、おっしゃる通りで、創業融資に関しては少なくない回収不能がございます。国としてはそれでも起業を促進したいため、財源は税金で賄っています。

>個人が返済不可能という判断はどのようにされるのでしょうか?

→長期間返済が滞ると、公庫のなかで回収が困難である債権として区分されます。回収については、基本は公庫自身で行い(民間金融機関ですと債権回収会社に債権を譲渡されます)、督促を繰り返し行う行為をするなどはなくなっており、厳しさは年々緩くなっているようではあります。