■■■■■■オススメ記事■■■■■■

日本政策金融公庫の新創業融資制度と東京都制度融資の創業融資の違いでは、多くの場合は日本政策金融公庫の新創業融資制度をオススメするという説明をしました。

一方、会社・個人の方の状況によっては東京都または各区の制度融資を使ったほうが良い場合があります。東京都、各区の制度融資についてご紹介します。

1.東京都の制度融資

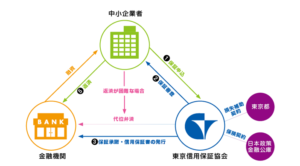

制度融資は、以下のとおり、信用保証協会が保証をして金融機関が融資を行います。この時に、都道府県または市町村区が一定の資金を金融機関に預託しこれを融資の原資の一部にしています。ですので、①借り手である会社または個人、②金融機関、③信用保証協会、④都道府県または市町村区の4者が関わる制度です。

なお、創業時の融資の代表的なものに日本政策金融公庫の新創業融資制度、中小企業経営力強化資金があります。

日本政策金融公庫は、一般に自己資金の2-3倍程度の借り入れが可能、許認可の前に借り入れが可能、社長の保証が必要ないというメリットがあり、一般には制度融資よりも有利と言えます。

一方、制度融資は利率が安いというメリットがあります。

ですので、①自己資金と同額程度の融資があれば良い(制度融資は自己資金と同額程度しか借りることができない場合が多いです)、②許認可が必要ない事業もしくは自己資金のみで許認可が取れる、③自身の保証は問題ない、という方であれば、制度融資がマッチすることになります。

詳しくは、起業資金を調達するための創業融資の概要、日本政策金融公庫の新創業融資制度と東京都制度融資の創業融資の違いをご覧下さい。

2.制度融資は市町村区も行っている

東京の場合は、23区が東京都とは別に融資による企業支援を行っています。

(1)東京都各区の創業資金

各区で限度額や利息などの条件はばらばらです。主な条件を紹介します。

概ね、金額としては1千万円~1千五百万円、返済期間としては7年程度、利率としては1.6%-2%です。

また、利子補助と保証料補助は各区でバラバラです。台東区、北区、荒川区、品川区、目黒区、江東区、足立区、江戸川区あたりは相当補助が手厚く、保証料を合わせた利率が1%を切ることもありえます。チェックされてみてください。

|

部名

|

貸付限度額

|

返済期間

|

貸付利率

|

利子補給

|

保証料補助

|

|---|---|---|---|---|---|

|

千代田区

|

1,000万円(区民2,500万円)

|

7年以内

|

2.0%

|

0.6%(区民1.6%)

|

区民全額 |

|

中央区

|

1,500万円

|

7年以内

|

2.0%

|

1.6%

|

2/3 |

|

港区

|

1,500万円

|

7年以内

|

5年以内 1.55%

5年超 1.70% |

5年以内 1.15%

5年超 1.30% |

一部が補助される場合あり |

|

新宿区

|

2,000万円

|

7年以内

|

2.1%以内

|

1.4%以内

|

1/2(上限26万円) |

|

文京区

|

800万円

(区民1,000万円) |

6年以内

|

1.7%

|

1.7%

|

|

|

台東区

|

1,000万円

|

700万円内:7年以内

700万円超:9年以内 |

1.8%以内

|

1.8%以内

|

全額 |

|

北区

|

1,000万円

|

5年以内

|

1.8%以内 日本公庫の基準金利 |

1.5% 実質0.3%になるように補給 |

半額

公庫は保証料不要 |

|

荒川区

|

1,500万円

|

運転5年

設備7年 |

1.9%

|

1.4%

|

全額 |

|

品川区

|

1,500万円

(運転のみ1,000万円) |

運転7年

設備10年 |

1.6%

(第二創業1.8%) |

1.4%

(第二創業1.1%) |

全額 (第二創業1/2) |

|

目黒区

|

1,000万円

|

運転7年

設備9年 |

1.8%以内

|

1.5

|

全額 |

|

大田区

|

2,000万円

|

7年以内

|

2.0%以内

|

1.5%

(特定の場合は2.0%) |

|

|

世田谷区

|

2,000万円

|

7年以内

|

2.1%

|

1.8%

|

|

|

渋谷区

|

1,500万円

|

7年以内

|

1.7%以内

|

1.3%以内

|

特定の場合に30万円まで |

|

中野区

|

1,000万円

|

7年以内

|

1.9%

|

1.5%

|

|

|

杉並区

|

1,500万円

|

運転7年

設備9年 |

2.0%

|

1.5%

(特定の場合は1.7%) |

|

|

豊島区

|

1,500万円

|

7年以内

|

1.6%

|

1.6%

|

|

|

板橋区

|

1,000万円

|

7年以内

|

長期プライムレート以内

|

利率の80%

(上限3%) |

|

|

練馬区

|

1,000万円

(運転のみで600万円)500万円 |

7年以内

|

2.0% 1.0% |

1.6% 0.8% |

なし

1/2 |

|

江東区

|

1,500万円

(運転のみ1,000万円) |

6年以内

|

2.1%

|

1.6~2.1%

|

当該融資の範囲内で区が補助 |

|

墨田区

|

1,500万円

|

7年以内

|

2.0%

|

1.8%

|

|

|

足立区

|

1,500万円

|

金融機関に要相談

|

金融機関に要相談

|

創業1年:

2.5%以内 創業1-5年: 利率の2/3(上限1.6%) |

2/3(限度額50万円) |

|

葛飾区

|

1,500万円

|

運転6年

設備8年 |

2.1%

|

1.8%

|

30万円まで補助 |

|

江戸川区

|

1,500万円

|

7年以内

|

2.0%

|

1.5%以内

|

全額 |

「東京商工会議所-創業支援融資」を引用

(2)制度融資は東京都と区の制度を2重で利用できるわけではない

東京都の制度融資も、区の制度融資も、信用保証会が保証するため上限額が決まっています。

ご覧のとおり、区の制度融資の方が、利率と保証料の補助が充実しているため、まずは区の制度融資の申し込みをすることをオススメします。先に、東京都の方を申し込んで上限額まで使い切ってしまうと、後から区の方が申し込めなくなってしまいます。

(3)制度融資の流れ

まずは、区の窓口に相談に行きましょう。なお、東京都の場合は、創業アシストプラザが設置されており、起業をサポートしてくれています。

制度融資の流れは以下のとおりです。

⇓

②自治体に融資の斡旋の申し込みをする

⇓

③自治体より紹介状を発行してもらう

⇓

④紹介状を持って、金融機関に融資を申し込む

⇓

⑤金融機関の審査

⇓

⑥信用保証協会へ信用保証協の申し込みをする

⇓

⑦信用保証協会の審査

⇓

⑧信用保証の実行

⇓

⑨融資実行

まずは、自治体に斡旋(あっせん)の申し込みをします。自治体から斡旋の紹介状を発行してもらえたら、金融機関へ申し込み、金融機関を通じて信用保証協会に申込みを行います。

金融機関、信用保証協会の審査がそれぞれ通ると、融資の実行となります。

なお、よく言われるのは、日本政策金融公庫は創業増加を使命の一つとしているため、担当者もなんとか審査を通そうという気持ちで対応してくれるのですが、制度融資はそのような気持ちがあまりないため、対応や審査が厳しいです。

3.まとめ

制度融資(特に東京都の各区)は利率が安いというメリットがあります。①自己資金と同額程度の融資があれば良い、②許認可が必要ない事業もしくは自己資金のみで許認可が取れる、③自身の保証は問題ない、という方であれば、制度融資がマッチすることがあります。

コメントを残す