■■■■■■オススメ記事■■■■■■

起業時の資金調達は、日本政策金融公庫もしくは制度融資が基本的な選択となりますが、2回目以降の資金調達については、会社の財務状況により選択肢が異なります。

民間金融機関が100%リスクをとって融資を行ってくれること(プロパー融資と言われます)を目指したいことろではありますが、多くの会社は、そこまで財務状況が良くなっておらず難しい場合が多いです。

創業初期は、引き続き日本政策金融公庫が有力な調達先ではありますが、信用保証協会の保証付き融資も選択肢に入ってきます。

この信用保証協会の保証付き融資は、保証の限度額である”枠”が決まっています。

目次

1.信用保証協会つき融資が基本である理由

(1)中小企業の多くは借入を行っている

事業の経営を行っていくうえで借入れを活用している企業は多いです。現在中小企業は約420万社あると言われていますが、実に95%以上の企業が金融機関等で融資による資金調達を行っているという調査結果もあります。

企業にとって資金は血液であり、この血液が循環しなければ企業は立ち行かなくなりますので、資金をどう手当するかは大変大きな経営課題です。

(2)銀行・信用金庫・信用組合が行う融資の基本的な仕組み

会社を経営していると突然大きな投資のチャンスに巡り会うことがあります。また、景気が悪化すると経営状態・財政状態が悪化し、苦しくなる時もあります。そういった時に銀行は資金を提供してくれる(企業としてはしてほしい)わけです。

ただし、銀行などの金融機関は闇雲に資金を提供してくれるわけではありません。貸し付けた資金が高い確率で返済できるためのに、

- 事業内容や事業計画はどうか

- 経営者の能力はあるのか

- 現在の資金繰りがある程度余裕があるのか

- 担保の確保ができるのか

などを総合的に勘案して融資の実行を決めます。

例えば、3%の利率で貸付けているのであれば、100人に貸して3人以上貸倒れてしまったら、一般企業でいう粗利益がマイナスになってしまいます。現在の低利率では、かなりの高確率で回収できるという見込みがなければ貸付を実行できないわけです。

そうすると、民間の金融機関のみで貸付を行うとすると、中小企業・ベンチャーは大企業に比べて相対的に貸倒のリスクが高いため、銀行としては中小企業・ベンチャーへの貸付をためらってしまい、中小企業・ベンチャーは資金繰りに窮してしまいます。それでは日本の経済がうまく回らなくなってしまいます。

そこで国は、銀行に対して企業にお金を貸しやすくするために、国が外郭団体として信用保証協会という独立行政法人を作り、企業側の保証人となって銀行から中小企業・ベンチャーへの融資を促す仕組みを作っているのです。

2.信用保証協会の枠とは?いくらまでなら保証してくれるのか?

では、金融機関は信用保証協会の保証を使っていくらまでなら貸してくれるんでしょうか?

外部からは経営の安定がしていないと見られてしまうほとんどの中小企業・ベンチャーは、銀行等から資金を借りる際に、信用保証協会の保証がつくことが重要です。信用保証協会はどのくらいの金額までなら保証人になってくれるのでしょうか?

(1)信用保証協会の保証の枠は?

中小企業・小規模事業者1人に係る保証限度額は、中小企業信用保険における普通保険の限度額2億円(組合4億円)と無担保保険の限度額8,000万円(組合も同額)を合わせた2億8,000万円(組合4億8,000万円)となっています。

| 一般枠 | |

| 担保あり | 2億円 |

| 無担保 | 8,000万円 |

(2)一般枠での担保無しは8,000万円まで

土地や建物といった不動産などの担保を有している場合には、その資産評価により最大2億円まで信用保証協会が保証してくれます。しかし、多くの中小企業・ベンチャーは、不動産などの資産を持っていない無担保のケースが多いのが通常です。

その場合にはまずは、無担保で最大8000万まで保証してくれることになっています。一部の業種を除き、金額の範囲内であれば原則は保証してくれます。このような、どの業種においても適用される保証枠を「一般枠」と言います。

ただし、当然ですが、保証するかどうかは審査が行われます。1.に記載したことを総合的に勘案して、融資実行の有無は決定されますが、実際の融資金額の目安は3.のとおりです。

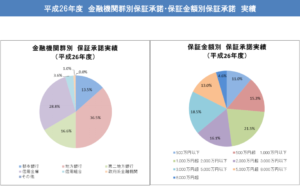

3.保証枠の決め方は?実際にはいくらまで可能か?

以下は、全国信用保証協会連合会が公表している保証実績です。

出典:一般社団法人 全国信用保証協会連合会

金額としては、50%以上が3,000万円以下です。会社の状況によりますが、上記の実績を一つの目安にするとよいと思います。

また、絶対的な基準はありませんが、以下の金額も目安になります。

- 平均月商の3ヶ月分

- (直近決算の経常利益額+減価償却費)×返済年数(5年程度)

4.一般枠の他に「特別枠」がある

一般枠を借り切ってしまった場合、通常は保証を使った資金調達をすることができません。

ただし、急激に景気が悪化した時や企業の新しい取組みを支援するために信用保証協会は「特別枠」を設けています。

(1)時限措置として特別枠を設定

原油高やリーマンショックなどで日本経済が著しく悪化した時、多くの企業が資金繰りに窮しました。資金難により日本の中小企業が軒並み倒産してしまうような事態が発生したとき、緊急救済のための時限措置として特別枠を設定し、金融機関に融資を促しました。

外部要因で多くの企業倒産危機にさらされる場合は、時限措置として信用保証協会の特別枠を設けて追加で保証枠を拡充することがあります。

(2)恒久措置として特別枠を設定

特別枠にはもう一つあります。優れたビジネスモデルなどを持つ中小企業・ベンチャーとして認定された企業に、信用保証協会は特別枠を与える措置をとっています。中小企業新事業活動促進法の認定を受けた企業には、一般枠とは別に認定企業だけが使える特別枠を設定し、特別に融資を行うことができます。

まとめ

創業初期の会社にとって、数千万円程度の融資までであれば、信用保証協会の保証枠を有効に利用すべきです。

また、会社ステージが進んでくれば、基本はプロパー融資による借入をおこなって、不測の事態に備えて、信用保証協会の保証枠をあえて使わずに取っておくという、財務戦略もありえます。

国が用意した信用保証協会をうまく使うことは創業~成長ステージの企業にとっては、非常に大切です。

コメントを残す