学生のアルバイト・パートとして働いている方は、平成28年10月から、健康保険、厚生年金保険の加入要件が、これまでよりも広がることをご存じでしょうかか?働いている方にとっては、社会保険に加入すると将来の年金が増えるなどのメリットがある一方、働いている方が扶養から外れてしまったり、事業者にとっては保険料の負担が増えてしまうというデメリットがあります。

「知らずに加入要件を満たしてしまっていた」ということがないように、本記事で、加入要件やメリット・デメリットを確認してください。

目次

1.そもそも社会保険とは?

一般には、「健康保険」、「厚生年金保険」、「介護保険」、「労災保険」、「雇用保険」を指します。狭義には、「健康保険」、「厚生年金保険」のみを指す場合があります。

(1)健康保険とは?

日本では、国民全員が保険料に入る「国民皆保険」として、何らかの形で医療保険に入ることが義務付けられています。この保険制度にいくつか存在しますが、大多数の人は、健康保険もしくは国民健康保険に加入しています。

さらに、健康保険は、”協会けんぽ”と”組合健保”に2種類に区分されます。

- 協会けんぽ→中小企業等で働く従業員やその家族が加入されている健康保険は、従来、国(社会保険庁)で運営していましたが、平成20年10月1日、新たに全国健康保険協会が設立され、協会が運営することとなりました。この協会が運営する健康保険の愛称を「協会けんぽ」といいます。

- 組合保険→常時700人以上の従業員が働いている企業が、自前で健保組合を設立したものです。大企業やそのグループが加入している場合が多くなります。

国民健康保険の概要は以下のとおりです。

- 国民健康保険→健康保険などの他の保険制度に加入していない場合、国民健康保険に加入する義務があります。個人事業主やフリーランスの方が多くなります。国民健康保険は各市区町村が運営しており、加入や脱退などの手続きは住所登録のある市区町村役場で行います。市区町村ごとに運営しているため、保険料の計算方法も住む場所によって、若干異なります。

これらは、原則としてい月単位で保険料義務が生じます。以下では、国民健康保険ではなく、基本的には健康保険の加入条件などについて解説していきます。

(2)厚生年金保険とは?

日本では、さらに、国民全員が年金に入る「国民皆年金」として、何らかの形で公的年金制度に入ることが義務付けられています。

- 第1号被保険者:国民年金(原則20-60歳)

- 第2号被保険者:厚生年金保険、共済組合(-70歳)

- 第3号被保険者:第2号被保険者(原則-65歳)の被扶養配偶者(20-60歳)

第2号被保険者の厚生年金保険は、ほとんどの事業者には加入義務があり、ほとんどのサラリーマン・一定以上の労働時間となるパート・アルバイトの方は、加入することになります。第3号被保険者は、サラリーマンの方の配偶者、第1号被保険者である国民年金は個人事業主やフリーランスが多くなります。

以下では、国民年金ではなく、基本的には厚生年金保険の加入条件などについて解説していきます。

(3)介護保険とは?

健康保険と同じように、国民全員が40歳になった月から加入して保険料金を支払い、介護が必要な人が適切な介護サービスを受けられるように支える保険です。それと同時に、要介護者がサービスを受けることで、主たる介護者となる家族の負担を軽減させるものでもあります。

(4)雇用保険とは?

雇用保険は、失業等給付・雇用安定事業・能力開発事業を行う公的な制度です。賃金を受けている場合は被保険者となり、保険料の負担義務が発生します。

(5)労災保険とは?

労災保険は、労働基準法に定められた業務上の負傷・疫病等に関する災害補償に加え、通勤災害に対する保険給付も行う制度です。賃金を受けている滑っての労働者が対象となり、保険料の全額を事業主が負担します。

(1)ー(4)の健康保険・厚生年金などとは異なり、被保険者や加入という概念がなく、賃金を受ける労働者となった時点でもだれでも労災保険の対象となります。

2.健康保険・厚生年金の加入条件とは?

健康保険と厚生年金保険の加入要件は同一です。

(1)適用を受けている事業者の”常時使用される”従業員は加入する

健康保険と厚生年金保険の適用を受けている事業者に常時使用される従業員は、すべて加入の対象になります。

健康保険と厚生年金保険の適用事業所となるのは、株式会社などの法人の事業所(事業主のみの場合を含む)。また、従業員が常時5人以上いる個人の事業所についても、一部の事業を除いて健康保険と厚生年金保険の適用事業所となります。

逆に言うと、個人事業主で、かつ、従業員が常時5人以上でなければ、その従業員の健康保険と厚生年金保険の加入は、強制ではありません。

(2)アルバイト・パートで加入する必要はあるのか?

「常時使用される」とは、雇用契約書の有無などとは関係なく、適用事業所で働き、労務の対償として給与や賃金を受けるという使用関係が常用的であることをいいます。

適用を受けている事業者では、パート・アルバイト等の方でも事業所と常用的使用関係にある場合は、健康保険と厚生年金保険の加入義務があります。以下がその原則的な要件になります。

- 1週間の所定労働時間が同じ事業所で同様の業務に従事している一般社員の4分の3以上である

- 1か月の所定労働日数が同じ事業所で同様の業務に従事している一般社員の4分の3以上である

また、一般社員の所定労働時間および所定労働日数が4分の3未満であっても、下記の5要件を全て満たす方は、加入義務があります。この規定は、平成28年10月から加えられました。

- 週の所定労働時間が20時間以上あること

- 雇用期間が1年以上見込まれること

- 賃金の月額が8.8万円以上であること

- 学生でないこと

- 常時501人以上の企業(特定適用事業所)に勤めていること

(3)臨時・季節的雇用は例外がある。

従業員によっては、臨時に雇用されたり、季節的に雇用されたりする場合がありますが、そのような場合は、被保険者となりません。

以下は、被保険者とならない者とその注意点です。

- 日々雇い入れられる人

→ただし、1か月を超えて引き続き使用されるようになった場合は、従業員はその日から被保険者となります。 - 2か月以内の期間を定めて使用される

→2ヶ月以内の所定の期間を超えて引き続き使用されるようになった場合は、従業員はその日から被保険者となります。 - 所在地が一定しない事業所に使用される人

→サーカスや劇団など、常に移動する事業があると思います。そのような場合は、期間等に関係なく、従業員は被保険者とはなりません。 - 季節的業務(4か月以内)に使用される人

→一昔前までは、「出稼ぎ」といって農業従事者などが冬の期間だけ雇われて働くことがありました。このような場合で4ヶ月以内であれば、従業員は被保険者とはなりません。ただし、継続して4か月を超える予定で使用される場合は、当初から被保険者となります。 - 臨時的事業の事業所(6か月以内)に使用される人

→臨時事業は博覧会などです。このような事業で6ヶ月以内の事業であれば、従業員は被保険者とはなりません。継続して6か月を超える予定で使用される場合は、当初から被保険者となる

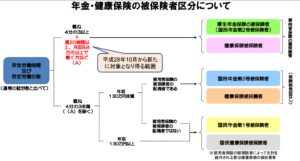

3.社会保険の加入と健康保険等の被扶養者の認定は別なので注意

社会保険の加入と健康保険等の被扶養者の認定は別に定められているため、注意が必要です。

図のとおり、一番目の分かれ目では、収入がいくらかということを関係なしに、2.(2)の労働時間の基準に該当すれば、上に進み、社会保険に加入する(健康保険も年金も自分で払う)ことになります。社会保険にご自身で加入することになれば、当然、社会保険の扶養認定からも外れることになります。

2.(2)の基準に該当しない場合に、初めて、扶養認定されるかどうかの判断に進みます。図でわかるとおり、130万円未満であっても、扶養認定されない場合は、ご自身で保険料を支払う必要があります。”130万円未満だから、社会保険に加入しなくとも良い”というのは、誤った認識です。

現在、年収130万円を超えないよう、就業時間を抑えて働いています。年収130万円の基準が年収106万円(月収88,000円)になるのでしょうか。

A4 いいえ、違います。

今回の改正は、要件を満たした方が国民年金・国民健康保険ではなく、厚生年金保険・健康保険に加入するというものです。年収130万円の被扶養認定基準は、自身で保険料を支払うか支払わないかの基準で、今回これに変更はありません。また、年収130万円未満であっても加入対象にあてはまる場合には、被扶養者とはならずに、自身で厚生年金保険・健康保険に加入することになります。(年金・健康保険の被保険者区分については、こちらをご覧ください。)なお、雇用保険の取扱いも同様であるため、週20時間未満で勤務する場合は、厚生年金保険・健康保険に加入できないだけでなく、雇用保険にも加入できないこととなりますので注意してください。

以下では、全国健康保険協会のおける範囲を見ていきます。

(1)全国健康保険協会の被扶養者の基準

健康保険では、被保険者が病気などになった場合に保険給付が行われますが、その被扶養者についての病気などについても保険給付が行われます。この保険給付が行われる被扶養者の範囲は明確に定められており、全国健康保険協会のおける範囲の概要は以下のとおりです。

なお、健康保険の扶養については、法律などではっきりした決まりがあるということではありません。各健保組合などでは独自に規定を決めることが出来ます(厚生労働省のガイドラインがあってそれから大きく逸脱することは許されません)、許容範囲の中では違っていることもありえます。下記は、”全国健康保険協会”における範囲であることにご注意ください。

ざっくりいうと、専業主婦の方、(独立していない)サラリーマンの子供・孫、引退後に子供から面倒を見てもらっている親などが該当します。

- 被保険者の直系尊属、配偶者、子などで、主として被保険者に生計を維持されている人

※「主として被保険者に生計を維持されている」とは、被保険者の収入により、その人の暮らしが成り立っていることをいい、 かならずしも、被保険者といっしょに生活をしていなくてもかまいません。 - 被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

① 被保険者の三親等以内の親族(1.に該当する人を除く)

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

※ただし、後期高齢者医療制度の被保険者等である人は、除きます。

(2)生計維持の基準について

(1)で出てくる「主として被保険者に生計を維持されている」、「主として被保険者の収入により生計を維持されている」状態とは、以下の基準により判断をします。”対象者の年間収入が130万円未満”であれば、ほとんどの場合が扶養となります。

認定対象者が被保険者と同一世帯に属している場合

認定対象者の年間収入が130万円未満(認定対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。なお、上記に該当しない場合であっても、認定対象者の年間収入が130万円未満であって、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる場合があります。

認定対象者が被保険者と同一世帯に属していない場合

認定対象者の年間収入が130万円未満(認定対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者からの援助による収入額より少ない場合には、被扶養者となります。

(3)学生アルバイトや主婦の場合は?

学生アルバイトの方でいうと、2.(2)の基準に該当すれば、厚生年金保険・健康保険に加入することになりますし、2.(2)の基準に該当しなければ、扶養かどうかの判定となり、以下のように分かれます。

- 3.(1)、(2)を満たして扶養となる:国民年金第1号、親などが加入している健康保険に加入(給与から天引きされない)

- 2.(2)に該当する、もしくは、扶養とならない:国民年金第1号、国民健康保険に加入(給与から天引きされる)

主婦の方の場合はで、学生アルバイトと同様に2.(2)の基準に該当すれば、厚生年金保険・健康保険に加入することになりますし、2.(2)の基準に該当しなければ、扶養かどうかの判定となり、以下のように分かれます。

- 3.(1)、(2)を満たして扶養となる:国民年金第3号、夫が加入している健康保険に加入(給与から天引きされない)

- 2.(2)に該当する、もしくは、扶養とならない:国民年金第1号、国民健康保険に加入(給与から天引きされる)

4.収入の考え方は所得税と違う

健康保険の収入の考え方は所得税とは異なります。

所得税は、期間がその年の1年(1月から12月まで)の実際の収入が103万円以内なら扶養、超えれば扶養になれないということになっています。

一方で、健康保険は考え方が異なります。「今後向こう1年間の収入が130万円を超える見込み」というのが、基準になります。これは非常にわかりにくい基準になっています。

例えば就職してもらった給料の月額が約10万円(12ヶ月を掛けると130万円以下になる)ならば「今後向こう1年間の収入が130万円を超える見込み」ではないということで扶養になれます。

つまり、過去にいくらもらっていたかは関係なく、あくまでもその月にどれくらい収入があり、今後もそれが続く見込みであるということです。また、交通費については、所得税の判定では一定額まで非課税となりほとんどの場合は収入に加算されませんが、健康保険は基本的に加算するルールになっていますので、ご留意ください。

5.パート・アルバイトの介護保険・雇用保険の加入の要件

(1)介護保険の加入要件

健康保険の被保険者に該当する40歳以上65歳未満の方は、加入の義務があります。

なお、健康保険の被扶養者となっている40歳以上65歳未満の方も介護保険の被保険者となりますが、その方の介護保険料は、健康保険被保険者が支払う介護保険料でまかなわれるので、個別に納める必要はありません。

しかし、健康保険の被保険者本人が40歳未満または65歳以上で、被扶養者が40歳以上65歳未満の場合は、どちらも介護保険料を納めていないことになります。健康保険組合によっては、このようなケースの被保険者を特定被保険者として、介護保険料を徴収しているところもあります(協会けんぽの場合は特定被保険者の制度はありません)。

また、国民健康保険に加入されている方で40歳以上65歳未満の方は、、国民健康保険に介護保険分が含まれる形で支払うことになります。

(2)雇用保険の加入要件

パート・アルバイトの方は、次の ①及び ②の適用基準のいずれにも該当するときは、雇用保険の被保険者となります。

- 31日以上引き続き雇用されることが見込まれる者であること。

具体的には、次のいずれかに該当する場合をいいます。

・期間の定めがなく雇用される場合

・雇用期間が31日以上である場合

・雇用契約に更新規定があり、31日未満での雇止めの明示がない場合

・雇用契約に更新規定はないが同様の雇用契約により雇用された労働者が31日以上雇用された実績がある場合

(当初の雇入時には31日以上雇用されることが見込まれない場合であってもその後、31日以上雇用されることが見込まれることとなった場合には、その時点から雇用保険が適用されます。) - 1週間の所定労働時間が 20 時間以上であること。

6.健康保険・厚生年金の加入のメリット・デメリット

(1)パート・アルバイト側のメリット・デメリット

①国民健康保険が健康保険に切り替わり、保険料が折半される

社会保険に加入すると、ご自身が「国民健康保険」で全額負担だった保険料を、「健康保険」ではパート・アルバイト先と折半して支払うことになるので、パート・アルバイトの方にとって、保険料の負担が軽くなります。

②国民年金が厚生年金切り替わり、保険料が折半される

また、年金についても、「国民年金」は「厚生年金」に切り替わります。「国民年金」の時よりも保険料自体は高くなりますが、「厚生年金」の保険料の支払いは、「健康保険」と同様にパート・アルバイト先と折半なので、実質的な負担は「国民年金」で支払ってきた額とはあまり変わりません。一方で、将来受け取ることになる「老齢年金、生涯年金、遺族年金」の受給額が上がり、パート・アルバイトの方にとっては大きなメリットになると言えます。

社会保険への加入は、アルバイトやパートを含めた労働者に有利な制度ということが言えます。

③給与の手取り額は減る

社会保険に加入すると、毎月の給与から社会保険のご自身の負担分が差し引かれることになりますので、手取り額は減りました。しかし、今までご自分で支払っていた「国民健康保険」、「国民年金」を支払う必要がなくなりますので、実質的に損をしているわけではありません。

④家族や配偶者からの扶養から外れることにより、トータルでの支出が増える場合がある

これは、将来受け取ることができる年金の増加分も合わせて考える必要はあるのですが、専業主婦の方がギリギリ扶養を外れる程度の収入の場合には、その瞬間の月々の収入を見ると損をしてしまうことがほとんどです。

制度的な欠陥なのですが、「扶養から外れないように労働時間や収入をコントロールする」というのは、現状では必要になります。

(2)事業者側のメリット・デメリット

①社会保険に加入すると事業者側の負担が増える

事業者側のデメリットは何といっても、保険料の負担が増えるということです。これを避けるために個人事業主の方で、従業員数をコントロールしている方もいるほどで、黒字か赤字かのギリギリで事業をしている方にとっては非常に大きな負担となります。

②社会保険完備で採用力が高まる

社会保険はパートやアルバイトの方にとっては有利な制度です。よって、求人の際に社会保険完備をアピールすることによって、採用力が高まると考えられます。

7.健康保険・厚生年金の届出は?

(1)健康保険・厚生年金の届出

①適用を受ける事業者となったとき

健康保険・厚生年金保険 新規適用届の届出を行います。

| 区分 | 内容 |

|---|---|

| 提出時期 | 事実発生から5日以内 |

| 提出先 | 郵送で事務センター(事業所の所在地を管轄する年金事務所) ※実際に事業を行っている事業所の所在地が登記上の所在地と異なる場合は、実際に事業を行っている事業所の所在地を管轄する事務センター(年金事務所)となります。 |

| 提出方法 | 電子申請、郵送、窓口持参 |

②従業員に変動があったとき

新たに従業員を採用したとき又は退職者等があったときは、被保険者について「被保険者資格取得届」又は「被保険者資格喪失届」を5日以内に事務センターへ提出します。

(2)雇用保険の届出

①雇用保険適用事業所となったとき

成立した日の翌日から10日以内に、事業所の所在地を管轄する公共職業安定所(ハローワーク)に、「雇用保険適用事業所設置届」を提出します。

②新たに雇用保険の対象になる従業員を雇ったとき

被保険者となった日の属する月の翌月 10 日までに、事業所の所在地を管轄する公共職業安定所(ハローワーク)に「雇用保険被保険者資格取得届」を提出します。

(3)労災保険の届出

対象となる従業員を雇用した場合、10日以内に保険関係成立届を最寄の労働基準監督署に提出をします。また、概算保険料申告・納付を50日以内に行います。

コメントを残す