マル経融資制度は、経営改善を図ろうとする小規模事業者の方々をバックアップするため、東京商工会議所の推薦により、無担保・保証人不要・低金利で融資を受けられる日本政策金融公庫の公的な融資制度です。

マル経融資は無担保無償・超低金利と公的に優遇された融資制度である一方、創業時は使えない、1年以上商工会議所に入っている必要があるなどの要件がいくつかありますので、解説していきます。

目次

1.そもそも商工会議所とはどんな組織?

(1)商工会議所とは?

日本の最初の商工会議所である「商法会議所」は明治11(1878)年に設立され、それ以後、名称・組織の 変更など様々な変遷がありましたが、戦後の昭和29(1954)年に現行「商工会議所法」に基づき特別認可法人として改編され、今日に至っています。

現在(平成28年4月時点)、全国で515商工会議所がそれぞれの地域で活動しており、会員数は125万(平成27年3月現在)を数えています。

商工会議所は、国や自治体の組織ではなく、「地域の総合経済団体」として、中小企業支援や国際的な活動を含めた幅広い事業など国際的活動支援を行っています。一方、経団連などとともに様々な政治的活動も行っており、今回ご紹介するマル経融資制度のような国の支援を受けた施策も行っています。

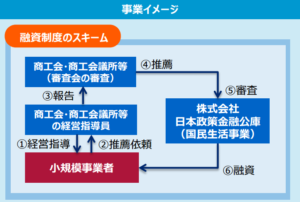

(2)マル経融資のスキーム

上記の図のとおり、マル経融資は、商工会議所から推薦を受けて、日本政策金融公庫から融資を受ける仕組みになっています。

国は、制度の円滑な運営を図るため、本来必要な金利と政策的に引き下げている金利の差分について、日本政策金融公庫に対し補給金を交付しています。毎年約40億円の予算がついており、今後も継続される見込みです。

2.マル経融資の具体的な条件

次に、マル経融資制度の具体的な条件を見ていきます。

(1)融資限度額

- 2,000万円

無担保無保証の制度としては、かなり金額が大きいです。

(2)担保/保証人

- 不要(信用保証協会の保証も不要)

(3)返済期間

- 運転資金7年以内(据置期間1年以内)

- 設備資金10年以内(据置期間2年以内)

(4)融資対象

以下のすべての要件を満たす方

- 従業員20人以下(宿泊業と娯楽業を除く商業・サービス業は5人以下)の法人・個人事業主

- 商工会議所の経営・金融指導を受けて事業改善に取り組んでいる

- 最近1年以上、同一会議所の地区内で事業を行っている

- 商工業者であり、日本政策金融公庫の融資対象業種を営んでいる

- 税金(所得税、法人税、事業税、住民税)を完納している

この融資対象は、きちんとチェックしておくべきです。

1つ目のポイントは、従業員20人以下(宿泊業と娯楽業を除く商業・サービス業は5人以下)の法人・個人事業主ということで、小規模事業者向けということです。

より重要な2つ目のポイントは、「商工会議所に入って、1年以上その区内で事業を行っている」という点です。よって、日本政策金融公庫の創業融資(日本政策金融公庫と制度融資、中小企業経営力強化資金)など違い、創業前や創業直後ではこの制度を利用できません。

一方、この制度は、低金利+無保証で、非常に有利な制度になっているために、創業1年後以降に新たに融資を受ける可能性がある方であれば、商工会議所に入っておき、要件を満たすように備えておくべきです。商工会議所の活動自体が直接事業に役立つどうかはわかりませんが、年会費は1.5万円程度で高額ではありませんので、「将来の融資の選択肢を増やすため、1.5万円/年を支払っておく」ということで割り切っても入っても良いと思います。

なお、返済中に商工会議所を退会しても特に罰則等はないですが、将来継続して融資する可能性もあるわけですから、「融資を実行したらすぐに退会」といのは、オススメしません。

(5)融資利率・金利

- 1.16%(平成29年1月16日現在)

金利は変動しますので、最新の利率は、日本政策金融公庫のHPからご確認ください。中央区、港区、品川区、大田区、世田谷区、中野区、板橋区、練馬区、江東区、墨田区、足立区、葛飾区については、一定の条件で区より支払利息の一部補助が受けられます。

日本政策金融公庫などの他の融資制度と比較しても、超低金利です。ぜひ選択肢に入れたいものです。う

(6)資金使途

- 運転資金

仕入資金 、掛金・手形決済資金、給与・ボーナスの支払い 諸経費等の支払い - 設備資金

店舗・工場改装、営業車両購入、機械・設備・什器等の購入

2.必要書類

必要書類は、法人と個人事業主に分かれており、以下のとおりです。

|

法人

|

個人事業主

|

|---|---|

|

|

- なお、不動産をお持ちの場合、現在の権利関係が記載されている不動産謄本(全部事項証明書)も必要で、上記の他にも、必要に応じて追加書類があります。(例えば1,500万円超の申込の場合は事業計画書が必要など)

- また、下記書類を必要に応じダウンロードできます。

- 事業概要申告書(28KB)

- 事業概要申告書(記入例)(311KB)

- 個人情報の利用に関する同意書(119KB)

- 1,500万円超の小規模事業者経営改善資金利用にあたっての事業計画書(36KB)

- 業績の実績と今後の見込(1,500万円超の小規模事業者経営改善資金利用にあたっての事業計画書(別添))(20KB)

- 雇用計画書(まち・ひと・しごと創生貸付利率特例制度)(92KB)

4.申込みの流れ

まずは、東京商工会議所の各支部に直接もしくは専門家を通して連絡いただくことになります。支部ポータルサイトや、連絡先一覧は以下のとおりです。

5.まとめ

創業時は、日本政策金融公庫の中小企業経営力強化資金(もっともオススメです)、日本政策金融公庫の新創業融資制度や制度融資で創業融資を受けましょう。2回目の融資は(事業がうまくいっていれば)徐々に実績ができてきて選択肢が増えますが、商工会議所に入っておくとマル経融資という選択肢が1つ増えることになります。融資による資金調達を継続的に行う会社・個人事業主は商工会議所に入っておくことをオススメします。

なお、融資に関する考え方については、そもそも起業するときに創業融資は受けるべきなのか?、借り入れは悪いことなのか?無借金経営のメリット・デメリットもぜひご覧ください。

コメントを残す