起業をしようと考えられている方は、事業のための資金をどのように調達しようと考えているでしょうか?

自分の貯金を当てますか?親や知人から援助してもらいますか?それとも、エンジェル投資家やベンチャーキャピタルから出資をしてもらいますか?

多くの方にとっては、日本政策金融公庫から創業融資を受けることが起業時の開業資金の調達方法としては有効な手段です。

本記事では、日本政策金融公庫から創業融資を高確率で引き出すための、ノウハウをお伝えします。

目次

- 起業時の開業資金の調達は融資が良いのか?出資が良いのか?

- そもそも起業するときに融資を受けるべきなのか?

- 創業融資にはどのような種類があるのか?

- なぜ日本政策金融公庫が選ばれるのか?

- 日本政策金融公庫の中で、どの制度を選べばよいのか?

- 制度融資の特徴やメリット・デメリットは?

- 日本政策金融公庫の創業融資の審査のポイントは?

- 日本政策金融公庫の創業計画書作成のポイントは?

- 創業融資の面談で聞かれることは?

- 審査を失敗しないためのポイントは?

- 担保や保証人とはどういうことか?

- 創業融資を受けるにあたって、法人・個人で有利不利はあるのか?

- 創業融資を受ける上での店舗の賃借契約や営業許可の取得の注意点は?

- 創業融資の申し込みは、起業の前後でどちらが有利なのか?

- 日本政策金融公庫にリスケジュール・返済猶予をしてほしい時の対処法

- 日本政策金融公庫に追加融資をしてほしい時のポイントは?

- お問い合わせ

起業時の開業資金の調達は融資が良いのか?出資が良いのか?

出資や融資(借入)などの正確な意味をご存知でしょうか?

お金の出し手を投資家と言い、投資家から見た場合には、出資は株式投資、融資は債券投資ということになります。

スタートアップやベンチャーに対して出資を行う投資家は、主にエンジェル投資家・ベンチャーキャピタルになります。一方、融資を行う投資家は、日本政策金融公庫をはじめとする銀行・金融公庫等ということになります。

出資と借入は様々な観点から違いがありますが、調達の際の難易度は大きく異なります。私は、ベンチャーCFOとしてベンチャーキャピタルからの出資を受けたことがある経験者ですが、投資家からの出資による資金調達の難易度は非常に高いです。彼らベンチャーキャピタルは1年間で100社以上の投資先候補の話を聞きますが、そのうち時間をかけて検討するのは数社で、さらに出資を実行するのはそのうちの1ー2社程度です(ただし、投資するステージや出資金額により異なります)。どなたでもチャレンジできるものではありませんし、上場できるほどの成長性を示す必要があります。

詳しくは、資金調達前に知りたいベンチャーキャピタルの選び方と進め方、資金調達前に知りたいベンチャーキャピタルの意味と仕組みをご覧下さい。

一方で、日本政策金融公庫の創業融資の成功率は50%程度で、事業計画をしっかりと作り、また、自己資金をコツコツと貯められてきた方であれば、融資を受けることができる可能性が高いです。

そもそも起業するときに融資を受けるべきなのか?

起業のための資金がある程度ある方やぎりぎり自己資金で回せそうな方であれば、融資を受けるかどうか迷われると思いますが、ここに興味深いデータがあります。

日本政策金融公庫の行ったアンケート等の調査の結果、融資を受けた会社は、起業から約5年経過後で、実に83.3%の企業が存続しているというものです。一般的な倒産の割合に関する正確なデータはありませんが、全体では起業から5年もすれば4-5割程度は廃業しているのが、日本の平均だと思います。

このアンケートは、起業時に創業融資を受けたほうが明らかに存続率が上がることを示していると言えます。よって、事業を継続させたいのならば、日本政策金融公庫などから創業融資を受けるべきと言えます。

詳しくは、そもそも起業するときに創業融資は受けるべきなのか?、借り入れは悪いことなのか?無借金経営のメリット・デメリットをご覧下さい。

創業融資にはどのような種類があるのか?

創業融資を申し込む場合に日本で現状使えるものは、日本政策金融公庫の各種の制度、信用保証協会の保証付き融資の制度融資の、ほぼ二択になります。

両者の概要については、起業資金を調達するための創業融資の概要をご覧下さい。

検討する順番としては、日本政策金融公庫を優先すべきです。日本政策金融公庫は、①自己資金の2-3倍程度の借り入れが可能(制度融資は多くの場合自己資金と同額程度しか融資を受けれない)、②許認可の融通がきく(制度融資は、許認可事業の場合は原則として事業に必要な許認可を受けていることが要件。日本政策金融公庫は、飲食店や介護事業などの許認可は、融資後でも構わない)、③社長の保証を必要としない制度がある(制度融資は、基本的に社長の保証が必要)の3点で有利と言えます。

制度融資も、利率が若干安いという有利な面もありますので、場合によっては制度融資が合う方もいらっしゃいます。詳しくは、日本政策金融公庫の新創業融資制度と東京都制度融資の創業融資の違いをご覧ください。

なぜ日本政策金融公庫が選ばれるのか?

創業期のスタートアップ・ベンチャーや中小企業は、日本経済や地域において重要な役割を果たしているものの、「担保力が低い」、「決算書の実績がない」、「資金が小口」といった理由から、民間金融機関が100%リスクをとっての融資は難しい分野です。

こうした民間の金融機関ではリスクが大きく出資・融資できない分野を政策的に補完するのが政府系金融機関である日本政策金融公庫の存在意義となっています。つまり、政府系機関であるがゆえに、多少の貸し倒れリスクがあっても、政策目的から融資をしてくれるのです。

その他にも以下のようなメリットがあります。

- 民間金融機関に比べて金利が安い

- 民間金融機関に比べて返済期間が長い

- 無担保無保証の借入限度額が最高で3,000万円

詳しくは、日本政策金融公庫とは?なぜ創業時に選ばれるのかをご覧下さい。

日本政策金融公庫の中で、どの制度を選べばよいのか?

日本政策金融公庫の新創業融資制度と東京都制度融資の創業融資の違いに記載のとおり、創業融資としては、日本政策金融公庫の無担保無保証の「新創業融資制度」がよく利用されています。 ただし、デメリットとして、金利が高く2-3%程度と安くはないということです。

日本政策金融公庫には、「中小企業経営力強化資金」といわれる創業者にとってかなり有利な制度が存在します。

中小企業経営力強化資金の他の制度と比較して、最も有利なポイントが利率です。2016年12月時点で、利率は1%台前半ですので、創業融資としては非常に魅力的です。

また、融資限度額は7,200万円(うち運転資金4,800万円)、融資限度額のうち2,000万円までは、無担保・無保証人での利用が可能、自己資金の要件はありません。

詳しくは、日本政策金融公庫の中小企業経営力強化資金のメリット・デメリットをご覧下さい。

制度融資の特徴やメリット・デメリットは?

個々の状況によっては東京都または各区の制度融資を使ったほうが良い場合があります。

東京都ですと、23区が東京都とは別に創業融資による起業支援を行っています。各区で限度額や利息などの条件はばらばらです。

各区は、利子補助と保証料補助を行っており、台東区、北区、荒川区、品川区、目黒区、江東区、足立区、江戸川区あたりは相当補助が手厚く、保証料を合わせた利率が1%を切ることもありえます。

①自己資金と同額程度の融資があれば良い、②許認可が必要ない事業、もしくは自己資金のみで許認可が取れる、③ご自身の保証は問題ない、という方であれば、制度融資がマッチすることがあります。

また、制度融資は、日本政策金融公庫を断られた場合の唯一の選択肢となりますので、概要を知っておいたほうが良いと考えています。詳しくは、創業時に東京都・市区町村の制度融資は使えるのか?をご覧下さい。

日本政策金融公庫の創業融資の審査のポイントは?

審査とは、金融機関が融資の可否を検討するためのプロセスです。日本政策金融公庫の融資審査は一人の担当者により実施されます。

審査は、創業計画書などの書類の審査と面談の審査が行われます。審査では、担当者が実際に申込者と面談で会って稟議書を書きますが、実際に融資を実行するかどうかの決裁を行うのはその上司の支店長などです。よって、決裁者が直接チェックする創業計画書に必要な情報を入れておくことが重要になります。また、融資の審査は、定量的なもしくはチェックリストのような明確な基準はなく、総合的な判断で実行の有無が決まります。

総合的な判断には3つの大きなポイントがあり、①経営者の能力(経歴要件とも言います)、②事業計画の実現可能性、③自己資金です。

①経営者の能力

日本政策金融公庫の創業融資審査では、経営者の能力は、”起業しようとしている事業の経験や実績”で測ると言っても良いと思います。起業しようとしている事業に詳しかったり、経験があったり、実績を出している方が、将来借入れた額をきちんと返済してくれる可能性が高いと判断されるためです。ですので、これを経歴要件とも呼びます。

実際、数十年の日本政策金融公庫の創業融資制度の実績を確認すると、圧倒的に経験豊富の方が返済率が高いようです。創業計画書で、ご自身の実績をしっかりとアピールする必要があります。

②事業計画の実現可能性

創業計画書を作りこんで、”事業が成功する、よって、借入も返済できる”ということをアピールする必要があります。審査担当者は、創業計画書及びその添付資料と、面談での受け答えで、事業計画の実現可能性を測ることになります。ポイントは、「借り入れを返済できる程度の売上や利益数値が良く、必要以上に売上を大きくする必要はない」ということです。”業界平均以上の売上を出す計画にする=その蓋然性の説明が必要”ということになり、ご自分で審査を厳しくさせることになりますので、自信がある場合でも控えめの売上目標にしましょう。

なお、最初の必要資金としては、自己資金+融資で1000万円程度が1つの目安になり、それ以上だと難易度がかなり上がります。

③自己資金

例外はありますが、創業融資では、自己資金の2-3倍程度の融資を受けることができると考えて頂いて良いです。言い方を変えると、自己資金は必創業資金総額の1/3程度を用意する必要があるということになります。これは、新創業融資であれ、新開業資金であれ、中小企業経営力強化資金であれ、基本的には同じです。

詳しくは、日本政策金融公庫の融資を通すための審査の基準と3つのポイントをご覧下さい。

日本政策金融公庫の創業計画書作成のポイントは?

日本政策金融公庫の創業融資を受けるにあたって、最も難しく時間がかかるのが、創業計画書の作成です。

インターネットや書籍には書き方についてさまざまな情報があり、何をから手をつけて良いのかわからない方も多いと思います。日本政策金融公庫では、創業融資を希望する方のために、そのフォーマットや記載例をホームページに載せています。

| 洋風居酒屋 | 洋風居酒屋の創業計画書の記載例 |

| 美容業 | 美容業の創業計画書の記載例 |

| 中古自動車販売業 | 中古自動車販売業の創業計画書の記載例 |

| 婦人服・子供服小売業 | 婦人服・子供服小売業の創業計画書の記載例 |

| ソフトウェア開発業 | ソフトウェア開発業の創業計画書の記載例 |

| 内装工事業 | 内装工事業の創業計画書の記載例 |

| 学習塾 | 学習塾の創業計画書の記載例 |

| 歯科診療所 | 歯科診療所の創業計画書の記載例 |

| 介護サービス | 介護サービスの創業計画書の記載例 |

しかし、実際に記載例を使ってご自分で作ろうすると、以下のような印象をもたれると思います。

- 各項目の注釈がないため、どのような内容を書いて良いのかわからない、各項目同士の関連がわからない

- 融資制度や財務・経理の知識がある前提で書かれているためわかりにくい

さらに基本的にはフォーマットを埋めただけでは、「この事業は成功しそうだ、確実に返済しれくれそうだ。融資をしたい」と思わせることは難しい場合も多く、添付資料が必要になります。

各項目を書き進めるうえでのポイントは以下のとおりです。

1.創業の動機

(1)創業の動機は何を見られるのか?

創業の動機では、「なぜその事業を始めようと思ったのか?」、「その事業についてどのぐらいの準備ができているのか?」にプラスして、どの欄も共通ですが「事業がうまくいき、返済ができそうか」を判断されます。

「どれだけ強い思いでその事業を始めるに至ったのか」、「長期的なビジョンや目標は何か」などの事業に対する熱い思い入れにプラスして、「事業がうまくいく根拠を織り交ぜる」ことが重要です。

この「創業の動機」については、フォーマットの創業計画書におさまるようにコンパクトに記載する必要があります。融資申込者が創業計画書を作成・提出する第1の目的は、日本政策金融公庫に「事業がうまくいきそうだ、返済できそうだ」と思ってもらい、審査を通すことです。それを意識すると、熱意や信念について限られたスペースで書くよりも、ご自身の事業がうまくいくことをアピールすることを中心にした方が有効です。

(2)記載例の創業の動機が不十分な点

日本政策金融公庫の”洋風居酒屋”の記載例は、以下のとおりです。

・これまでの経験を生かし、自分の店を持ちたいと思い、○○地区で物件を探していたところ、立地も広さもちょうど良いテナントが見つかったため。

・現勤務先の仕入業者から、多品種の酒を安く仕入できることになり、事業の見通しが 立ったため。

記載例は、単に設備などの準備が整ったという印象を受け、思いの部分もそうですが、「事業がうまくいきそうだ、返済できそうだ」というアピールが十分ではありません。

(3)創業の動機の具体的な構成

構成としては、以下の3つのステップで考えられることをお薦めします。

①きっかけ・ご自身の体験

- ご自身の生活で不便がある

- 所属していた組織で課題をみつけ、その組織に所属していては解決できないものであった

- ご自身の体験のなかで以前からその事業に興味を持っていた など

②具体的な検討

- 解決できていない課題があり、その解決策を考えたところ、実現できる可能性があることがわかった

- 組織では解決できなかったものが、共同創業者と共にで行えば解決できる可能性が高いことがわかった

- 具体的な仕入先や委託先、店舗などの目処がついた など

③決定

- 事業としての詳細な計画を立てたところ、事業としても利益を出せる確信が持てた

創業の動機は面談では必ず聞かれることです。審査担当者も事業に対する熱い思いのある方を応援したいと思うものですので、熱い思いは面談で直接伝えるようにしてください。

繰り返しになりますが、審査でより重要なことは、しっかり準備してきたことや、これまでの実績にも触れて、「事業がいかにうまくいきそうか、借入をいかに確実に返済できるか」をアピールすることです。

詳しくは、新規事業計画書の「創業の動機」の見本・書き方をご覧下さい。

2.「経営者の略歴」の書き方

(1)勤務先、勤務年数

日本政策金融公庫の審査においては、過去の同業・類似の事業の経験が重視されます。

理由は、過去に同業・類似の経験があるかどうかが、事業の成否に大きく影響するからです。例外はあると思いますが、統計的に見れば圧倒的に経験があった方が成功確率は上がります。

弊社では、別紙に、転職の採用面接の時に使用する職務経歴書(転職目的を起業目的に置き換えて考えてみてください)のような情報を添付することをお薦めしています。

もし過去に同業種でアピールできるような実績があるのならば必ず記載します。”○○業界での営業で経験が長いため、販売ルートは確保しており、業界知識も豊富である。前職での営業成績については月間~万円の売上げて〇人いる部門内で常にトップだった。”など、可能な限り数字を使って具体的に説明します。

なお、申込者全員が実績を持っているわけではないと思います。ここで大切なのは、経験がないと簡単に諦めてしまうのではなく、少し強引にでも過去の経験と結びつけてしまうことです。例えば、雑貨屋を開業したいけど、居酒屋のバイト経験しかないとします。普通に考えると2つの事業は関係ないような気がしますが、接客・仕入れ・広告の仕方などで共通点があるかもしれません。バイト経験や社会人経験がある人であれば、何か共通する点を見つけて、その点については必ず記載するようにします。

なお、最近のIT関連などは、飲食店など従来からあるビジネスと比較して融資担当者の理解が進んでいない可能性があるところです。一言でITといっても様々な分野があると思いますので、融資担当者はあまりITの知識がないという前提で記載・説明をすることが重要です。

(2)過去の事業の経験

ここでは同業種に限らず過去に経営者として事業の経験があるかを問われています。

同業種でなくとも過去の経営者の経験は評価されますので、もし経験があれば記載するようにします。これも(1)と同様で、経験があれば、業種の種類、期間、経営者としての実績を積極的に別紙の職務経歴書を使って説明するようにします。

なお、ここは、「再挑戦支援資金(再チャレンジ支援融資)」に該当しないかのチェックを行うための目的もあるようです。この制度は、過去に事業をして一度失敗をして、再度起業する人のための制度です。

(3)資格、知的財産

事業に役立つものであればプラスポイントになりますので、あれば記載をします。資格が必要な業種である税理士などは既に資格を持っていることを明記してください。この欄は、基本的には公的資格を記載するものですが、事業での優位性を示すことができる場合には民間資格についても記入します。

知的財産権は、創業融資の中で技術の新規性が見られる方だけに特別の制度がありますので、これに該当するかどうかチェックするための欄のです。

詳しくは、新規事業計画書の「創業の動機」の見本・書き方をご覧下さい。

3.「取扱商品・サービス」の書き方

取扱商品・サービスとセールスポイントは以下のとおりです。

(1) 創業計画書では誰に何を売るのかをわかるようにする

IT関係など融資担当者にとって馴染みのない事業や説明が必要な事業はこの点をまずは明らかにします。

(2)創業計画書では複数商品であっても主力商品は3つとする

あまりにも多くの商品を並べるのは実際に難しいものですし、融資担当者にの印象も良くはありません。

(3)創業計画書では料金単価が分かるようにする

融資担当者がわかるように料金単価は必ず記載してください。

(4)創業計画書では商品やサービスの独自性を出す

可能な限り商品やサービスの特性を出すように心がけてください。

セールスポイントの記載のポイントは以下のとおりです。

(1) 商品・サービス、ビジネスモデルの強みを表現する

他の人や企業にはない商品やサービスを提供している、適度な事業規模のあるニッチ市場を狙っている、などの観点で魅力を語ると、日本政策金融公庫の融資担当者に「刺さりやすい」です。

(2) 客観的に数値を使って説明するようにする

キャッチコピーに形容詞が多すぎると、良い印象を与えません。「創業メンバー全員が10年以上の実績を持っている」、「前職において売上を3倍に伸ばした実績を持っている」など、数字を可能な限り使うようにしてください。

(3) 顧客の目処がついている

日本政策金融公庫の融資担当者が最も恐れるのは、売り上げが全く上がらずに、早々に返済が滞ってしまうことです。すぐに黒字にならなくとも、顧客がある程度確保できていれば返済が滞ることは避けられるはずですので、担当者も安心して融資を実行できます。

(4)市場分析・競合分析はやるべき

市場分析や競合分析はやるべきです。事業を実際に成功させるためにも行うべきですし、行った方が融資の審査でも有利になります。

業種によりますが、それほど難しいことではありません。市場分析は、市場の大きさや成長性を分析します。

詳しくは、日事業計画の取扱商品・サービス・セールスポイントの書き方をご覧下さい。

4.「取引先・取引関係等」の書き方

(1)融資申込みまでに創業計画書に書けるように取引条件を詰めておく

BtoBビジネスの場合は”月末締め翌月末回収”のように、後で代金をもらう条件になることが多くなります。創業融資の申込みまでには、取引見込先を挙げるだけではなく取引条件まで詰めておく必要があります。ポイントは、可能な限り固有名詞にするということです。起業前から特定の取引先を確保してるかどうかは融資判断に大きく影響を与えます。

(2)販売先について

- 可能な限り固有名詞を出して具体的に書く

販売先について、審査上は具体性があればあるほど良いです。そのため、融資申し込みまでに見込み客の目処をつけておくことは非常に重要です。

- 大口であれば、販売先の信用状況も確認

回収条件が掛取引の場合は販売先の信用状況が審査のポイントの一つになります。

- 実現可能性が高いことを示す

日本政策金融公庫の融資担当者は 計画書に書いている販売先を実際に販売できるかどうかの実現性の高さを知りたがります。一番の証拠は契約書や注文書 などの資料ですが、それがない場合であっても商談の状況のメモなどを審査面談時に提示するのが良いと思います。また取引が見込める金額の見通しについて、具体的に説明できるようにしておくと、なお良いです。

(3)仕入先・外注先について

- 仕入先については、安定性を説明することが重要

販売先と同様で仕入先についても、”材料や商品を仕入れることができる”ことを示すために固有名詞を記載してください。仕入先を選定する際に大切な条件は、当たり前ですが良いものを、安く、安定的に届けてくれるかどうかです。”良いもの””安い”はどなたでも意識しますが、見落とされがちなのは安定性です。

- 取扱商品・サービスと関連させ、独自性

特に取扱商品・サービスにおいて、仕入れに強みを持つという記載をした場合には、それと関連させて記入していく必要があります。

- 外注費を経営上必要不可欠なものとしてアピールする

融資金額は、日本政策金融公庫の融資担当者は必要最低限の金額に、融資申込者はなるべく多く借りたいもので、相反します。融資申込者は、金額を減らされないためには、一つ一つの費用が必要であることを説明して行く必要があります。外注が必要不可欠であるビジネスも増えていると思いますので、しっかりと説明する必要があります。

詳しくは、開業資金を引き出すための創業計画書の取引先・取引関係等の書き方をご覧下さい。

5.「従業員」の書き方

雇用する見込みが立っている場合は記載します。

6.「借入の状況」の書き方

経営者の個人の借入の状況を説明する項目です。

住宅ローン、車ローン、教育ローン、カードローンなどについても記載してください。日本政策金融公庫は、審査の際に個人信用情報機関で個人情報を確認することがあります。記載しなくてもバレますので、正直に記載してください。

7.創業計画書の「必要な資金と調達方法」の書き方

日本政策金融公庫の創業計画書の「7.必要な資金と調達方法」には、事業に必要な資金がいくらで、それをどのような方法で調達してくるかを記載するところです。

この箇所は書き進めるうえでのポイントは多くあります。正しく記載しないと融資額を減額される要因にもなり得るため注意が必要です。

(1)表の見方・記載の仕方

この欄は、提出する事業計画を実現するためにいくら必要か、現時点でいくら用意できているのかを記載して、最終的に日本政策金融公庫からいくらの融資が必要かの説明を行う箇所です。いくらの融資を受ける必要があるかは数値を積み上げて説明する必要があります。

(2)設備資金の意味

日本政策金融公庫の創業融資における設備資金は、固定資産に投資するための資金です。固定資産には有形固定資産と無形固定資産があります。土地、建物、機械などの有形固定資産と、営業権、特許権、ソフトウェアなどの無形固定資産に区分できます。

設備資金については、必ずその金額の根拠となる見積書を添付し、見積書の金額と記載する金額が一致している必要があります。もし、見積書が取りにくいものや時間の関係で間に合わないものは、少なくともカタログやネットで調べた価格表を添付するようにします。

なお、店舗における敷金や保証金も設備資金に含まれますので、ご注意ください。

(3)運転資金の意味

運転資金とは、事業に使用する商品や材料の仕入れ、経費の支払い、人件費の支払いなどの通常の業務で必要となる資金をいいます。設備資金(固定資産となるもの)以外の支出という理解でも良いです。

項目としては、洋風居酒屋の記載例は2つだけですが、通常は数項目に分けて記載します。さらに添付する資金繰表ではもっと細かく記載します。

運転資金については、根拠となる見積書の添付が難しい場合が多いです。その場合でも、単価×数量となるように細分化して、ご自分がしっかりと予測した上で算出したものであることを示します。人件費の例は以下のとおりです。

| 人件費 | |

| 従業員 | 月給25万円×1人=25万円×2ヶ月分=50万円 |

| アルバイト | 時給800円×20時間×25日=40万円×2ヶ月分=80万円 |

| 合計 | 130万円 |

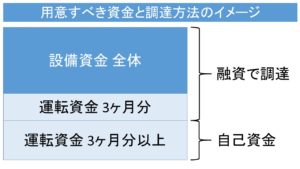

なお、日本政策金融公庫の創業時の申込額としては、通常は1-2ヶ月程度、多くて3ヶ月とされていますので、3ヶ月以内にする必要があります。

(4)設備資金の書き方

設備資金に金額を書き進めるうえでのポイントは以下のとおりです。

- 設備資金は事業を始める際に必要であることを示す

設備資金は起業するために必要不可欠なものを購入するための資金です。起業前、あるいは起業の直後に購入することが前提で、例えば、半年後に購入するというようなものは融資の対象になりません。

- 設備資金の支出の裏付資料を用意する

それぞれの設備に関しては、購入先の業者から見積書などを入手して計画書に添付する必要があります。

- 設備投資をする目的や効果を示す

投資することによって、その資産が売り上げにつながることを理解してもらう必要があります。

- 資産ごとの購入金額の妥当性を示す

日本政策金融公庫の融資担当者は、創業計画書に記載されている設備が金額的に妥当なものかについて検証します。「単価が高いからダメ」ということはありませんが、なぜ高くする必要があるのかを、融資担当者に説明する必要があります。

(5)融資後、創業計画書に記載した設備を購入しなかった場合は?

融資を受けた後に、申請した設備を買わなかったり、計画よりも安いものを買うことはやめたほうが良いです。判明すると、今後の融資ができなくなる場合があります。

(6)日本政策金融公庫の創業計画書の運転資金欄の書き方

- 運転資金は事業の見通し欄との整合しなければならない

運転資金は、設備資金と異なり見積書を求められません。ただし、収支計画の内容と整合している必要があります。

- 運転資金の合計金額の目安

運転資金は、どのくらいの金額まで融資が出るかというと、通常は3ヶ月程度が限界です。それ以上の運転資金は、自己資金でまかないます。

(7)日本政策金融公庫の創業計画書の調達方法の記載の仕方

(7)日本政策金融公庫の創業計画書の調達方法の記載の仕方

(7)日本政策金融公庫の創業計画書の調達方法の記載の仕方

(7)日本政策金融公庫の創業計画書の調達方法の記載の仕方- 自己資金欄について

自己資金は、事業のために使う資金を記入します。スムーズに融資を受けるためには自己資金が、総事業費に対して3分の1以上あるのが理想です。

- 親、兄弟、友人、知人等からの借入

親しい知人や友人などの場合は、どのような経緯で借りているのかを聞かれることがあります。

- 日本政策金融公庫からの借入

実際に借り入れをしたい金額を記載します

- 他の金融機関

日本政策金融公庫以外の銀行や信用金庫などからの融資を受ける場合に記載します。

(8)設備資金、運転資金、調達方法の金額を固める方法

設備資金、運転資金、調達方法の金額を固める手順は、上記のような制約がありますが、以下の手順が良いのではないかと考えています。

- 開業するに当たって、設備は何が必要かを考えていくらなのかを調べる

- 必要な設備資金の金額を固める

- 運転資金が1ヶ月当たりいくらなのかを算定する

- 自己資金が最低でも①運転資金の3ヶ月以上あるか、②資金全体(設備資金+運転資金×6ヶ月分)の1/3程度あるか、をチェック

- 自己資金が足りなければ、①親などからの資金援助を受けれないか、②資金計画を練り直し4.の条件を満たせないか、を検討

- 設備資金+運転資金×3ヶ月分、となるように融資申込みの金額を決める

詳しくは、事業計画書の設備資金・運転資金・調達方法の立て方・作り方をご覧ください。

8.「事業の見通し」の書き方

ここは、財務諸表でいう損益計算書です。収支計算書ともいいます。

7.と同様に、別途詳細な損益計算書・資金繰表を必ず作成・添付して、そのサマリーをここで記載します。損益計算書、資金繰表ともに、別途1年程度のものを作成します。

日本政策金融公庫の収支計画書には”創業当初”と”軌道に乗った後”の2つの欄があり、それぞれ売上などを記載します。

「創業当初」には起業してから2-3ヶ月程度の数値を書きます。また、「軌道に乗った後」はいつ時点なのかを記入する必要がありますが、審査を問題なく通すためには、起業から6ヶ月-1年程度を「軌道に乗った後」にする必要があります。

単価×数量となるように細分化して、ご自分がしっかりと予測した上で算出したものであることを示します。

数字を作る上での重要なことは、全ての数字に根拠を持つこと(将来のことですのでその通りに行くことはありえないのですが、単価×数量の積み上げの数字で、それぞれどのように見積もったかを説明できるようにしておきます)、数字は審査担当者が驚くような大きなものよりも、返済が確実にできる程度、業界の平均値よりもやや良いような成長を見込むこと(大きな成長のためのリスクの高い設備投資や宣伝費投下を行う計画は嫌われます。実際に事業を始めてうまくいったら軌道修正すれば良いです)です。

詳しくは、創業融資が受けやすい新規事業計画書の収支計画の作成方法をご覧下さい。

創業融資の面談で聞かれることは?

面談においては何を必ず聞かれるというのはなく、会社ごとにケースバイケースですが、よく聞かれる可能性が高い質問と回答の際のポイントは以下のとおりです。

詳しくは、日本政策金融公庫の創業融資面談で聞かれることをご覧下さい。

(1)事業開始した理由(創業の動機)

審査担当者は創業者の言葉で改めて聞きたいと思うものです、ご自分の言葉でしっかりと話せるように準備しておく必要があります。

(2)自己資金についての確認

自己資金については、「どのように貯めたか」が重視されます。少なくとも、「用意した自己資金は、全て事業のために使える資金です」ということを説明する必要があります。

融資の申し込みをした後に、通帳を面談時に持ってくるように指示があると思います。自己資金の源泉が特殊な場合(例えば親から援助を受けた)は、面談前に日本政策金融公庫の担当者と電話でやりとりがありますので、その際に事情を説明して、必要な資料の確認を行ってください。

自己資金について詳しくは、自己資金ゼロで起業はできるのか?創業融資の現実は。。。、日本政策金融公庫の自己資金のに関する5つの留意点をご参照ください。

(3)売上・費用の見込みについて

売上・費用の見込みから計算して、融資してもらった金額を返済できる計画になっている必要があります。売上や費用の各費目の金額や計算根拠は頭に入れておく必要があります。

(4)事業の強みや差別化について

審査担当者は、「なぜこの事業は儲かるのか?すなわち、なぜこの事業は競争相手からお客さんを奪えるのか?」ということを知りたがります。

(5)事業リスクについて

審査担当者は、「どういった場合に事業がうまいかなくなり、それに対してどのような準備があるのか」について知っておきたいものです。

(6)自身の事業特有の慣行や用語について

審査担当者は様々な業種の知見はありますが、特定の事業に詳しい訳ではありません。ご自身の事業を簡潔にわかりやすく説明する必要があります。

(7)取引先との取引条件について

取引条件は資金繰り上は非常に重要で、条件が厳しいほど黒字倒産などのリスクが大きくなります。創業時に関わらず、金融機関はこの取引条件を非常に重視します。

審査を失敗しないためのポイントは?

審査で失敗しないためにやっていはいけないいくつかのポイントがあります。

- 融資の対象とならない資金の使い道である

→店舗つきの住宅を購入する資金、会社設立のための資本金の資金や増資の資金にあてることはできませんので、ご注意ください。

- 自己資金を見せ金で調達する

→自己資金がないからといって、第3者から一時的に借り入れをしたりして実態以上に多く見せようとする方がいますが、ごまかすことはできません。

- 提出用紙を全て埋めずに空欄のままで提出してしまう

→融資を受けるには、創業計画書だけではなく、その他の書類もあり作業量は非常に多くなりますが、手を抜かないで書いてください。 - 税金の未納・滞納がある

- 以前に断られてから日が浅い

詳しくは、これをやってはいけない!創業融資の失敗例をご覧下さい。

担保や保証人とはどういうことか?

融資を受けるにあたっては、担保や保証人について理解しておく必要があります。

担保とは、融資を受けるときに、その借入の返済が困難になった場合に備えて、債権者である銀行があらかじめ返済の原資を確保するために、債務者である会社・個人に提供させる事物(土地、定期預金など)のことです。担保には大きく分けて、「人的担保」と「物的担保」があります。

詳しくは、無担保とは?無保証とは?日本政策金融公庫の「新創業融資制度」が有利な理由、知らないと怖い?連帯保証人とは?をご覧下さい。

創業融資を受けるにあたって、法人・個人で有利不利はあるのか?

融資の審査に関しては、個人だから法人だからといった要因でハードルが高くなるわけではなく、「事業の実績が乏しいから、もしくは、安定してキャッシュフローを生み出せていないから」が、厳しくなる理由です。

詳しくは、事業融資を受けるにあたって、個人事業主は法人と比較しての有利不利はあるのか?をご覧下さい。

創業融資を受ける上での店舗の賃借契約や営業許可の取得の注意点は?

飲食店・エステサロン・ヘアサロンなどの店舗型のビジネスにとって、どのような立地・どのような物件を借りるかは、事業を成功させることに対する重要な要素になります。また、資格や営業許可が必要な業種については、 起業前に取っておかなければそもそも事業ができなかったり、法令違反になってしまう恐れがあります。

店舗・事務所の物件は、創業融資の申し込み前に決める必要があります。また、又貸しや居抜き物件、 レンタルオフィスやバーチャルオフィス、自宅兼店舗または事務所についても留意点があります。

詳しくは、日本政策金融公庫創業融資時の店舗の賃借や営業許可の留意点をご覧下さい。

創業融資の申し込みは、起業の前後でどちらが有利なのか?

意見が分かれるところではあるのですが、私は創業融資は起業前が最も通りやすいと考えているため、起業前(もしくは起業の直後)に申し込むことをオススメします。

当サイトでは、自己資金のみで起業できる場合であっても創業融資を受けることをオススメしていますので、ぜひ起業前に創業融資の準備を進めてください。起業直後は多くの方が最も苦しい時期であると言います。創業初期の実績が出てしまうとその期間は融資審査の対象になってしまい、事業が計画通りにいかない場合は融資が通る可能性が落ちてしまいます。

事業計画書をきっちりと作り、実績が出る前に、審査担当者に対して「この事業は大丈夫です。返済できます」と説得してしまう方が良いのです。

詳しくは、創業融資申込みは創業の前後のどちらが有利か?をご覧下さい。

日本政策金融公庫にリスケジュール・返済猶予をしてほしい時の対処法

融資を受けた後、事業が想定よりもうまくいかずに毎月の返済や資金繰りが厳しくなってきた場合はどのような対応は、いくつか考えられます。

- 新たな売上の向上施策を打つ

- 取引先と交渉して取引条件を変更する

- 家賃や人件費などの固定費を削る

上記のような自社の努力での対応は色々と考えられますが、もう一つ、金融機関と交渉をして、返済額を変更したり、返済を一旦ストップして猶予をもらう、リスケジュールという方法があります。自社努力は成果が出るまである程度時間がかかるものが多いでしょうし、施策自体にキャッシュアウトが伴うものもあるでしょうから、資金的に手遅れになる前にリスケジュールするというのは、事業継続のための有用な方法です。

詳しくは、日本政策金融公庫からリスケ・返済猶予をしてほしい時の対処法をご覧下さい。

日本政策金融公庫に追加融資をしてほしい時のポイントは?

追加融資を受けるには、一般には全体の5割程度と言われているようですが、期間としては1年、金額としては3-4割程度の返済を期日通りに行なっていれば、追加融資の可能性があります。期間に関しては、少なくとも創業後1期目の決算を迎えていない場合は、日本政策金融公庫としては決算書という客観的な実績を確認できないため、追加融資には慎重にならざるを得ないです。

よって、少なくとも1年目の決算書を作ってから追加融資の話を持っていきたいものです。

なお、決算書のベースとなる記帳は正確にできている必要があります。注意したいのは、表面的に記帳されているかどうかも重要ですが、領収書等の根拠に基づいて適正に記帳されているかがより重要であるということです。例え融資が実行されたとしても、後々何かのきっかけで数字の誤りが判明して粉飾とみなされると、最悪融資が引き上げられる可能性があります。適当な数字を金融機関に出すのは絶対に避けるべきです

詳しくは、日本政策金融公庫からの追加融資で苦労しないための6つのポイントをご覧下さい。

お問い合わせ

最後までお読み頂きましてありがとうございました。

起業・創業融資に関してより詳しく知るために専門家に直接相談されたい方は、下記からお問い合わせください。

コメントを残す