■■■■■■オススメ記事■■■■■■

起業資金を調達しようとする創業者や中小企業にとっての融資と聞くと、まず思い浮かべるのが日本政策金融公庫と信用保証協会(制度融資)の2つだと思います。制度融資という言葉も聞いたことがあるかもしれません。これは信用保証協会を利用した融資制度になります。

目次

1.日本政策金融公庫とは

日本政策金融公庫は、平成20年10月に、国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫などが統合され、株式会社日本政策金融公庫として発足しました。

日本政策金融公庫は株式会社ではありますが国が100%株主で民営化されていません。国営の事業資金に関する融資は日本政策金融公庫が担うことになっています。

2.信用保証協会とは

信用保証協会は、信用保証制度に基づいて、「信用保証協会が個人事業主や会社に保証を与えて肩代わりをすることにより、個人事業主や会社による借入れをスムーズにすること」を目的として設立された公的機関です。

この信用保証協会は各都道府県に設立されており、その区域ないの企業を対象に業務を行っています。

3.日本政策金融公庫と信用保証協会の違いは?

両者の違いは、日本政策金融公庫が企業に対してい直接の融資を行うのに対して、信用保証協会は保証のみを行い直接の融資は行わないことにあります。

信用保証協会の保証は、金融機関が行う融資に保証を付けるか制度融資を利用するときによく使うので、信用保証協会から借り入れをしていると勘違いする人がいますが、信用保証協会が自ら貸し出しているわけではありません。

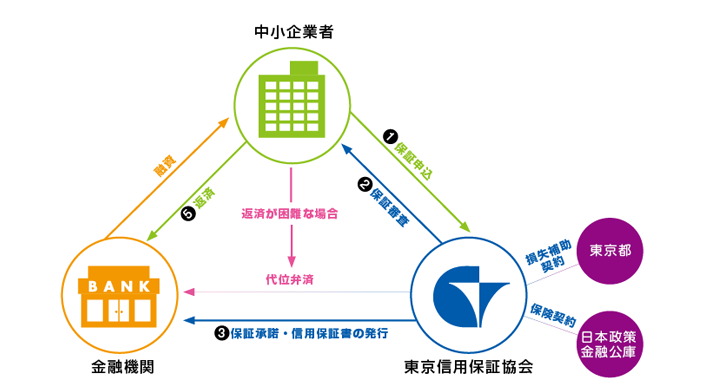

4.制度融資とは

(1)制度融資の仕組み

信用保証協会が他の金融機関と強調して融資をすることを、制度融資と呼びます。

制度融資は、各都道府県、金融機関、信用保証協会の3者が協調して融資を行います。それぞれの役割は以下のとおりです。

| 制度融資における各機関の役割 | |

| 都道府県 | 一定の資金を金融機関に預託し、これを融資の原資の一部にする |

| 信用保証協会 | 金融機関の融資について保証する。返済不能となった場合に代位返済(※)する |

| 金融機関 | 企業に融資を実行する |

※代位返済とは

金融機関から信用保証協会の保証付きで借りた融資を返済できない場合に、同協会が債務書の代わりに金融機関に返済を行うこと。ただし、これにより借主の債務がなくなるわけではなく、債権者が金融機関から保証会に変わるだけなので、借主は信用保証協会に返済を行わなければなりません。

(2)制度融資の種類

この制度融資には多くの種類があります。内容は各都道府県により異なりますが、その中で創業者に向けに行われるのが「創業融資」です。これから創業しようとする、または、創業から一定期間内の個人や法人を対象にして、原則無担保無保証で行う融資です。

現在創業融資を担っているのは、ほとんどが日本政策金融公庫とこの制度融資です。

(3)制度融資を受けるための条件

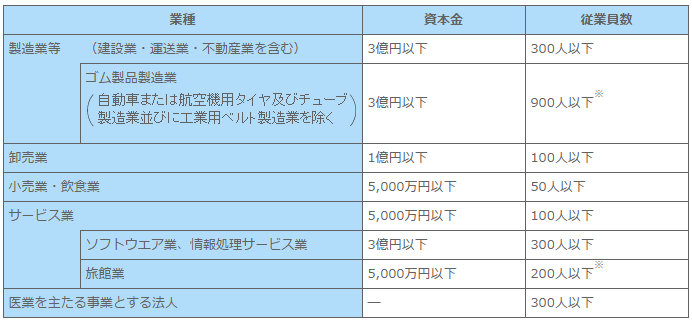

東京都の制度融資を受けるための条件は以下の通りとされています。

①中小企業者であること

中小企業者の条件は以下の図のとおりです。

②保証対象業種であること

ほとんどの業種が該当します。ただし、農林・漁業、遊行娯楽業のうち風俗関連営業、金融業、宗教法人、非営利団体(NPO法人を除く)、LLP(有限責任事業組合)等、その他当協会が支援するのは難しいと判断した場合は利用できない。

③法人の場合は本店または事業所のいずれかを、個人事業者の場合は住居または事業所のいずれかを東京都内に有し、事業を営んでいること

④許認可が必要な場合は取れていること

⑤以下の事項に該当しないこと

・反社会勢力

・当協会およびほかの保証協会の代位弁済先で、協会に求償債務が残っている方。

・原則として、協会に対して求償権の保証人として保証債務を負っている方。

・手形交換所または電子債権記録機関で銀行取引停止処分を受けている方。(原則として1回目の不渡または支払不能を出して6ヵ月を経過していない方を含む)

なお、法人の代表者が手形交換所または電子債権記録機関で銀行取引停止処分(1回目の不渡または支払不能を含む)を受けている場合、当該法人も原則として保証利用できません。・破産、民事再生、会社更生等法的手続中の方(申立中の方を含む)または内整理等私的整理手続中の方。

・最後の登記後12年以上経過した株式会社で、新会社法第472条の規定により休眠会社として解散したものとみなされた方。

・協会の保証付融資または金融機関固有の融資について延滞等の債務不履行がある方。

・確定申告をしていない方。

・事業実態・内容、資金使途、返済能力等を判断する資料の提示がない方

5.まとめ

創業融資を担う2つの融資制度をご紹介しました。

ポイントは、日本政策金融公庫が企業に対してい直接の融資を行うのに対して、信用保証協会は保証のみを行い直接の融資は行わないことにあります。それぞれに条件の違いがありますので、次回以降でで解説します。

コメントを残す