■■■■■■オススメ記事■■■■■■

日本政策金融公庫に融資の申し込みを行う際には、「借入申込書」を作成する必要があります。

この「借入申込書」の記載にあたっての注意点を解説していきます。フォーマットとその記載例は、以下からダウンロードできます。

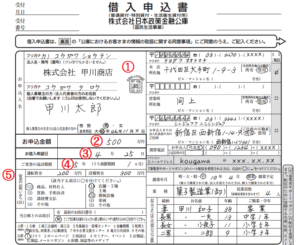

1.借入申込書の印鑑

申し込みの段階では認印で構いません。なお、審査がおりてからの契約の際は、以下のとおり実印と印鑑証明が必要になりますので準備しておきます。

- 個人事業主の方

会社を設立せずに、個人事業主で申し込む方は、個人の印鑑証明書とその印鑑が必要です。 - 法人の方

法人の方は、法人の印鑑証明書とその印鑑が必要です。会社設立の後には、他にも印鑑証明が必要な場面がありますので、何部か入手しておいてください。なお、東京法務局 管内法務局一覧のこちらで、法人の印鑑カードを持って窓口にいけば入手できます。

2.お申込金額(融資希望額)

融資希望額は、創業計画書に記載した金額と一致させてください。

審査の結果によって、借入申込書に記載した金額より融資金額が減少することは有り得ます。

3.お借入希望日(融資の実行希望日)

日本政策金融公庫の混み具合にもよりますが、最短で面談日程から2-3週間先を記載します。希望日ですので、それ以降であれば基本的に何日でも構いません。

4.ご希望の返済期間

何年で返済するかを記載します。創業計画書を作る際に「毎月いくらぐらいなら返済できるのか」を予め考えておく必要があります。

住宅ローンと共通する点は、長いほど毎月の支払いは小さくなるがトータルで払う利息が大きくなることです。利息が大きくなるからといって、無理な返済期間の設定はおすすめしません。

住宅ローンは一度借りたら基本的には返すだけですが、事業融資の場合は、継続して借り続けることも考えておく必要があります。

継続して借りるかは、事業で発生すると期待できるキャッシュフローや成長する意欲があるかなどでケースバイケースです。「完済して無借金が一番良い」というわけではなく、継続して融資を受けて、金融機関と資金リスクを分け合い、成長にレバレッジをかけることが良い場合も当然あります。

なお、据置期間とは、返済が開始するまでの猶予期間で、この期間内は返済を行う必要はありません。

継続して借りるつもりがなくとも、事業を行っていく上では何が起こるかわかりません。日本政策金融公庫の創業融資は低金利ですので、金額はなるべく大きく、返済期間はなるべく長く、が基本的な私の考え方です。ですので、日本政策金融公庫の中のどの制度を利用する場合であっても、返済・据置期間ともに最長期間を記載することが基本となります。

5.運転資金のお使い道

これも、2.と同様に創業計画書に記載した金額と一致させてください。

まとめ

借入申込書自体はすぐに書く事ができます。

しかし、その前段階としての事業プランの検討や創業計画書の作成については、ある程度時間をかけて、じっくり行うことが重要となります。

コメントを残す