コンビニや飲食店などのフランチャイズに加盟して創業融資を受ける際に、注意点はいくつかあります。

FC加盟による創業は他力本願だと思われること、本部の損益シミュレーションをそのまま創業計画書にしないことなどです。

今回は、FC加盟店となる場合の注意点を、創業融資からの観点もまじえて解説します。

1.創業融資はフランチャイズ加盟による根本的な有利・不利はない

創業融資を受ける際には、フランチャイズに入っていても入っていなくても根本的に有利である・不利であるはありません。

ただし、いくつか注意する必要がある点があります。(以下、フランチャイズをFCとします)

一般的には、 FC加盟の場合には創業融資が有利であると主張する専門家もいるようですが、確かに間違いではないと思います。最初からノウハウが手に入りますし、事業開始後も本部から継続なサポートが受けることができるためです。しかし、全ての場合にそれが当てはまるとは限りません。

デメリットとして、当然ですが、初期費用がかかる、事業開始後も継続的に本部への経営指導料・手数料を支払う必要があるなど、コスト負担が完全に独立してやるよりも大きくなるからです。

2.FC加盟店の融資の際などの具体的な注意点

(1)FC加盟による創業は、他力本願であると思われ可能性がある

FC加盟で創業する場合、貸手側である日本政策金融公庫などからは、他力本願だと思われてしまう可能性があります。そう思われないようにするために、しっかりと資料作りをして、面談の際にアピールすることが重要です。

「このFCに加盟するのだから大丈夫。上手くいきます。」というのでは、審査担当者に見抜かれてしまいますし、そのような感覚の創業予定者の方がいらっしゃるのも事実です。

(2)創業動機や経営者の経歴からそのFC加盟の必然性を説明できるようにする

例えば、10年以上居酒屋において働いた経験がある方が、経験を積みながら業界研究をしていくうちに、ある飲食店のFCに加盟することが最も成功確率が高いと判断した場合などは、審査においても説得力があります。

一方、飲食や接客と全く関係ない職歴の方が、いきなり飲食店のFC加盟をして創業するとなると、その方がその事業を始める必然性が弱いので、審査において厳しく見られてしまいます。

創業動機・経歴の注意点は、創業計画書の「創業の動機」の見本・書き方、起業資金をうまく獲得するための「経営者の略歴等」の書き方をご覧ください。

(3)開業資金が1千万円を超える場合が多い

FCの加盟料によりますが、開業資金が全くの独立から始めるよりも当然大きくなります。

例外はありますが、創業融資を受けるうえでの上限は開業資金(自己資金+融資金額)が1千万円未満というのが一つの基準になっています。

FCに加盟すると、通常は開業資金が1千万円を超えるため、難易度が一段階上がります。また、開業資金の1/3以上は自己資金でカバーすることが理想になりますので、例えば開業資金が1千5百万円必要であれば、5百万円程度は自己資金を用意することが理想となります。

詳しくは、事業計画書の設備資金・運転資金・調達方法の立て方・作り方をご覧ください。

(4)知名度の低い 、もしくは、財務状況が弱いFC本部の場合の注意点

知名度の低いFC本部の場合は、それを補うようにしっかりとした事業計画を作成してアピールすることが重要です。

また、融資担当者は、FC 本部が大手コンビニチェーンのような大手ではなく、中小企業の場合、その企業の財務状況を気にします。融資先の事業が好調であったとしても、FC本部が倒れた場合には、融資先も共倒れになってしまうからです。

そのFC本部が日本政策金融公庫の融資や保証付融資に対して、リスケジュール中であったり、金融事故があったりしたら、その時点で融資は難しくなるでしょう。創業融資を受ける場合には、契約前にFC本部から財務状況がわかる資料(例えば税務申告書)を見せてもらうようにしてください。

(5)本部の損益シュミレーションをそのまま利用しないこと

よくやってしまうことが、FC本部が作成してる損益シュミレーションをそのまま事業計画として提出してしまうことです。これはやめるようにして下さい。

一般には、FC本部が作成した損益シミュレーションはかなり上手くいった場合の、業界平均を大きく上回るようなものになります。この本部の作る損益シミュレーションはあくまで理想です。

創業融資の事業計画書は、「借りた金額を返済できるだけの最低限の売上・利益金額とする」が基本になります。売上を大きくすればするほど、その根拠の説明が求められますし、審査担当者も「こんな無謀な計画を本当に達成できるのか?」と疑います。大きな売上は自分で自分の首を絞めることになりますので、注意してください。

ただし、基本的にFC店の実際の数字をもとに作成されているものだと思われますので、事業計画を作成する際の参考にはなります。少なくとも売り上げの基本的な構造・比率や、発生する費用項目の網羅性などはチェックしましょう。

詳しくは、創業計画書の収支計画の作成方法の詳細解説、日本政策金融公庫からの創業融資の獲得率が劇的にアップするためのノウハウをご覧ください。

(6)本部が融資申し込みのサポートを行わない

一部のFCでは加盟店のために融資申請の書類作成までしてくれるところがあります。しかし、基本的には本部が加盟店の資金調達の手伝いをするということはありません。前述のとおり、事業計画を作成する上で使用するデータ(損益シミュレーション)を出してくれる所は多いようですが、創業融資の計画書にはそのままでは使えません。

さらに、加盟金については、融資の可否が決定する前の契約時に支払うことになっている場合が多く、仮に融資が失敗に終わっても加盟金の返還はしないという条項が設けられていることが多いので、この点については大いに注意が必要です。

(7)本部がいわゆるオープン屋である

FCの中に加盟金だけを取ってほとんど何のサポートもしないというところがたまにあります。これは、いわゆる「オープン屋」と呼ばれています。ここまで極端ではないにしても、本部からの仕入れが極端に高い、指定の業者からの購入しか認めない、何ヶ月に一度しかサポートに来ない、など加盟店から搾取しているようなところもあります。

このようなところに引っかかてしまったら、まともな経営はできるはずがありませんので、加盟の際には加盟後のアフターフォローが十分であるかをしっかりと確認する必要があります。

経産省からもフランチャイズ事業を始めるにあたってという冊子が出ていますので、一度目を通してみてください。

(8)加入の説明の際に優良店だけを紹介する

同じような話が続きます。実際の平均的な店舗の売上や利益が低いにも関わらず、一部の優良店や直営店だけ標準であるかのように説明するケースもあるようです。これは本部の説明だけを聞いたのではなかなか真実が分からないというのが実情ですので、可能な限り、実際に加盟店になっている方にヒアリングするなど確認が必要です。

(9)本部の言うことを鵜呑みにはしすぎない

FC加盟店で失敗する典型的な例は、本部の言うことを全てそのまま信じてしまうという方です。

来店客数の見込み、競合店の有無、事業モデルが現在も本当に成り立っているのかなどは、FC本部の言うことを全て信じるのではなく、自分の頭で考え、検討する必要があります。

通常は本部が指導して、立地条件・集客予想・収益予想など経営の基本部分を決定することになりますが、それでも加入者の方も十分にご自分で検討し、その良し悪しを判断する必要があります。これが欠けている方は、いくら優良なFCに加入したとしても成功する可能性は低くなると言わざるを得ません。

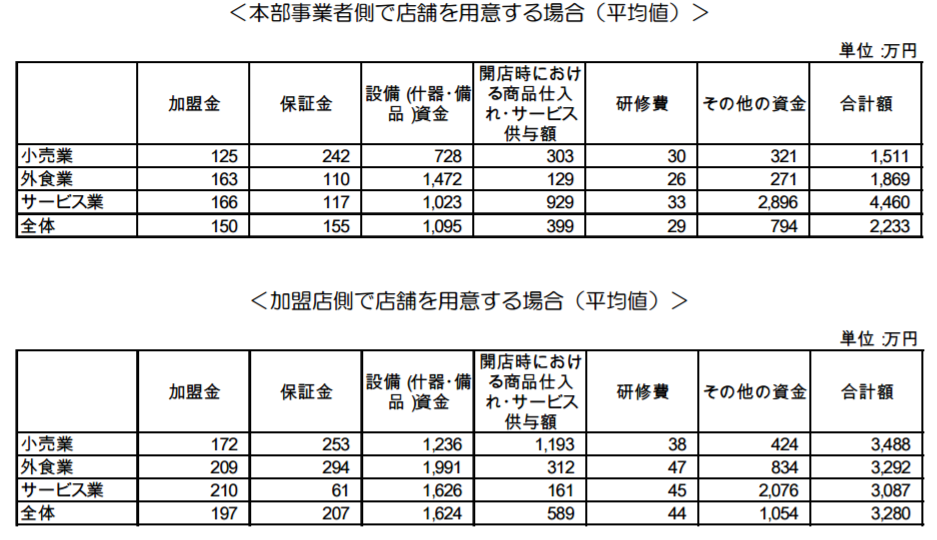

3.FC加盟にはいくら資金が必要なのか

FC加盟には二つのパターンがあります。本部側で店舗を用意する場合と加盟店側で店舗を用意する場合です。

経産省から出ているフランチャイズ・チェーン事業経営実態調査報告書から平均的な開業資金を見てみます。両者ともかなり高額の開業資金が必要であることがわかります。

このデータを見ると最も多いと思われる外食のFCに加入するためには、平均でも3,000万程度の資金を用意しなければないということになります。これは創業融資を使う場合にはかなり大きな金額になりますので、相当に資金調達のハードルが高いということを認識しなければなりません。

まとめ

フランチャイズに関しての注意点をまとめました。

創業融資を攻略する際には、①経営者の略歴(そのFCと関連あるビジネスに関わってきたか)、②自己資金(開業資金の概ね1/3程度があるか)、③事業計画(合理的で借入を返済できるものになっているか)が3大ポイントとなり、これはFCでない場合と変わりません。

一方で、開業資金が1千万円を超える場合がほとんどだと思います。どうしても②の自己資金が1/3に満たない場合も出てくるとは思いますが、そこは①、③で上手くカバーするしかないと考えます。

コメントを残す